``'சூது கவ்வும்' வெளியான போதே பெயரும் புகழும் கிடைச்சிடுச்சு; ஆனா இப்ப.." - சஞ்...

தமிழ்நாட்டிற்குத் திரும்புகிறீர்களா? - உங்கள் ₹2 கோடி FD, 80 வயது வரை சோறு போடுமா? | NRI Special

Admin

- 3 hours ago

துபாயிலோ, சிங்கப்பூரிலோ 25 வருடங்கள் உழைத்துவிட்டு, தமிழ்நாட்டில் நிம்மதியாக செட்டில் ஆக நினைக்கும் ஒவ்வொருவரின் மனதிலும் இருக்கும் முதல் எண்ணம் இதுதான்: “கையில் ₹2 கோடி இருக்கிறது. இதை அப்படியே வங்கியில் ஃபிக்ஸட் டெபாசிட் (FD) போட்டுவிட்டால் மாதம் வட்டி வரும். அதை வைத்து நிம்மதியாக வாழலாம்.”

கேட்பதற்கு இது பாதுகாப்பான திட்டமாகத் தோன்றலாம். ஆனால், இதில் மறைந்திருக்கும் ஆபத்தை நீங்கள் கவனிக்கத் தவறினால், உங்கள் 60 வயதில் ராஜாவாக இருக்கும் நீங்கள், 75 வயதில் பணத்திற்காகத் திண்டாட வேண்டிய நிலை வரலாம். அந்த ஆபத்தின் பெயர்: பணவீக்கம் (Inflation).

கண்ணுக்குத் தெரியாத எதிரி

வங்கியில் போடும் பணம் பாதுகாப்பானதுதான். ஆனால், அந்தப் பணத்தின் மதிப்பு (Value) பாதுகாப்பானதா?

உதாரணத்திற்கு, இன்று கோயம்புத்தூரிலோ அல்லது சென்னையிலோ ஒரு நடுத்தர வர்க்கக் குடும்பம் கௌரவமாக வாழ, மாதம் ₹50,000 தேவைப்படுகிறது என்று வைத்துக்கொள்வோம்.

இதே ₹50,000 மதிப்பை, 15 வருடங்களுக்கு முன்பு (2010-ல்) நினைத்துப் பாருங்கள். அன்று ₹20,000 வைத்துக்கொண்டு செய்த செலவை, இன்று ₹50,000 கொடுத்தால்தான் செய்ய முடிகிறது. இதுதான் பணவீக்கம்.

பொருட்களின் விலை ஆண்டுதோறும் சுமார் 6% முதல் 7% வரை உயர்கிறது. ஆனால், உங்கள் FD வட்டி வருமானம் உயருமா? உயரவே உயராது. அது நிலையானது (Fixed).

ஓர் அதிர்ச்சிகரமான கணக்கீடு

ராஜன் (வயது 58) துபாயிலிருந்து திரும்புகிறார். கையில் ₹2 கோடி இருக்கிறது.

• முதலீடு: ₹2 கோடி (வங்கி FD-ல்).

• வட்டி: 7% என்று வைத்துக்கொள்வோம்.

• வருமானம்: ஆண்டுக்கு ₹14 லட்சம் (மாதம் ₹1.16 லட்சம்).

“ஆஹா! மாதம் 1 லட்சத்திற்கு மேல் வருகிறதே, இது போதாதா?”

இன்று (2026-ல்) ₹1.16 லட்சம் என்பது பெரிய தொகைதான். ஆனால், ராஜனுக்கு 75 வயது ஆகும்போது (2043-ல்) என்ன நடக்கும்?

1. விலைவாசி உயர்வு: பணவீக்கம் சராசரியாக 6% என்று வைத்துக்கொண்டால், இன்று ₹1 லட்சத்திற்கு வாங்கும் அதே மளிகை, பெட்ரோல், மருத்துவச் செலவுகளுக்கு, 15 வருடங்கள் கழித்து உங்களுக்கு மாதம் ₹2.4 லட்சம் தேவைப்படும்.

2. வட்டி வருமானம்: ஆனால், உங்கள் வங்கி FD உங்களுக்குத் தொடர்ந்து அதே ₹1.16 லட்சத்தை மட்டும்தான் கொடுக்கும். (வட்டி விகிதம் குறைந்தால் அதுவும் குறையலாம்).

அதாவது, உங்கள் செலவு கூடிக்கொண்டே போகும். வருமானம் அப்படியே இருக்கும். நடுவில் இருக்கும் இடைவெளியை எப்படி நிரப்புவீர்கள்? வேறு வழியில்லாமல், உங்கள் மூலதனத்திலிருந்து (Capital) பணத்தை எடுக்க ஆரம்பிப்பீர்கள். மூலதனம் கரையத் தொடங்கினால், வட்டி இன்னும் குறையும். இது ஒரு மோசமான சுழற்சி.

வரி (Tax) என்னும் மற்றொரு ஓட்டை

இது போதாதென்று, FD வட்டி வருமானம் முழுவதுமே உங்கள் வருமான வரி வரம்புக்குள் (Tax Slab) வரும். நீங்கள் 30% வரி வரம்பில் இருந்தால், ₹14 லட்சம் வட்டி வருமானத்தில் சுமார் ₹4 லட்சத்தை வரியாகவே கட்ட வேண்டி வரும். கையில் கிடைப்பது வெறும் ₹10 லட்சம்தான்.

அப்படியென்றால், என்னதான் தீர்வு? பங்குச்சந்தையில் போட்டு ரிஸ்க் எடுக்க வேண்டுமா? தேவையே இல்லை! ஓய்வுக்காலத்திற்குத் தேவை அதிரடி லாபம் அல்ல; பணவீக்கத்தைத் தாண்டிய வருமானம் (Inflation-Beating Income).

தீர்வு: SWP (Systematic Withdrawal Plan)

மியூச்சுவல் ஃபண்டுகளில் உள்ள SWP முறை இதற்கு ஒரு சிறந்த மாற்றாக அமைகிறது. இது பங்குச்சந்தை சூதாட்டம் அல்ல. இது ஒரு கட்டமைக்கப்பட்ட வருமானத் திட்டம்.

இதில் உங்கள் பணத்தை “ஹைப்ரிட் ஃபண்ட்” (Hybrid Fund) அல்லது “கன்சர்வேடிவ் ஃபண்ட்” (Conservative Fund) போன்றவற்றில் முதலீடு செய்யலாம். இதில் ஒரு பகுதி பாதுகாப்பான கடன் பத்திரங்களிலும் (Debt), ஒரு சிறிய பகுதி பங்குச்சந்தையிலும் (Equity) இருக்கும்.

SWP-ன் இரண்டு முக்கிய நன்மைகள்:

1. குறைவான வரி (Tax Efficiency): வங்கியில் வட்டி முழுவதற்கும் வரி கட்ட வேண்டும். ஆனால் SWP முறையில், நீங்கள் எடுக்கும் பணத்தில் மூலதனம் (Principal) திரும்ப வருவதால், லாபத்திற்கு மட்டும்தான் வரி. அதுவும் நீண்ட காலத்தில் (Long Term Capital Gains) வரி மிகவும் குறைவு.

2. பணவீக்கத்தை சமாளிக்கும் வளர்ச்சி: நீண்ட காலத்தில் 8% முதல் 10% வரை வருமானம் கிடைக்க வாய்ப்புள்ளது. இதனால் உங்கள் அசல் பணம் (Capital) கரையாமல், பணவீக்கத்திற்கு ஏற்ப வளர்ந்துகொண்டே இருக்கும்.

முடிவுரை

“வங்கி FD பாதுகாப்பானது” என்பது பாதி உண்மைதான். அது எண்களைப் பாதுகாக்கும்; ஆனால் மதிப்பை அழித்துவிடும்.

ஓய்வுக்காலம் என்பது 25 முதல் 30 வருடங்கள் நீண்ட ஒரு பயணம். அதற்குத் தேவை தேங்கி நிற்கும் நீர் (FD) அல்ல; ஓடிக்கொண்டே இருக்கும் நதி (SWP).

உங்கள் ஓய்வுக்காலத்தைப் பாதுகாப்பானதாகவும், அதே சமயம் புத்திசாலித்தனமாகவும் திட்டமிட விரும்புகிறீர்களா? வெறும் வட்டிக்கு ஆசைப்பட்டு, அசலை இழக்காதீர்கள். சரியான நிபுணருடன் ஆலோசித்து, “Inflation-Proof” வருமானத்தை இன்றே உறுதி செய்யுங்கள்.

வெளிநாடு வாழ் இந்தியர்கள் SWP பற்றி மேலும் தெரிந்துகொள்ள இந்த வீடியோவை முழுமையாக பார்க்கவும்:

NRI-களுக்காக லாபம் வழங்கிய சிறப்பு நிதி திட்டமிடல் குறித்த ஒர்க் ஷாப். இதில் இந்தியாவுக்கு திரும்பும் NRI-களுக்கான SWP திட்டமிடல் குறித்து பேசப்பட்டுள்ளது. பார்த்து பயன் பெறவும்.

நீங்கள் செய்ய வேண்டியது இதுதான்...

உங்கள் பணம் வளர்ச்சியும் பெற வேண்டும், பாதுகாப்பாகவும் இருக்க வேண்டுமா? உங்கள் பணத்தை எங்கே முதலீடு செய்வது? எப்படிப் பாதுகாப்பது? வரி போக மாதம் ஒரு தொகையை பென்ஷனாக எப்படிப் பெறுவது? அனைத்தையும் அறிந்துகொள்ள மியூச்சுவல் ஃபண்ட் விநியோக நிறுவனமான 'லாபம்' ரிலேஷன்ஷிப் மேனேஜருடன் இன்றே பேசுங்கள். உங்கள் அழைப்பை புக் செய்ய, இங்கே கிளிக் செய்யவும்: https://calendly.com/calendar-labham/schedule-call-with-labham-vikatan-com | அழைக்க: 9600004379 - ஏ.ஆர். குமார், சீஃப் ஆஃப் கன்டென்ட், லாபம்.

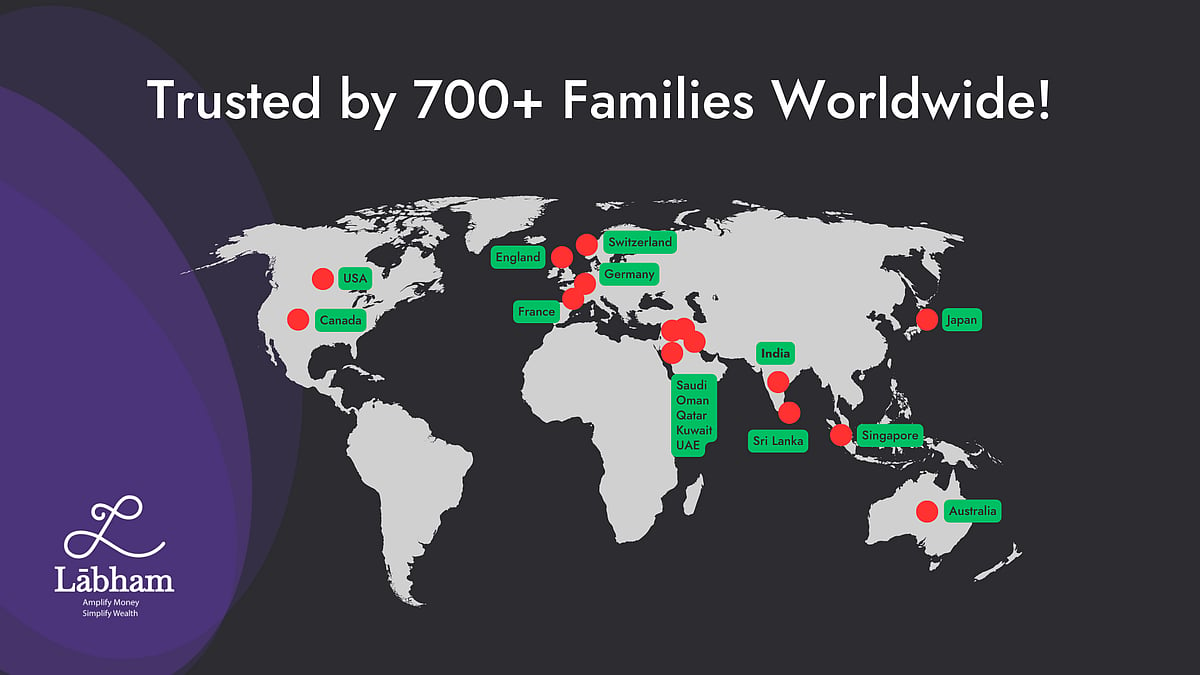

லாபம் AMFI (Association of Mutual Funds in India) அமைப்பின் அங்கீகாரம் பெற்ற மியூச்சுவல் ஃபண்ட் விநியோக நிறுவனமாகும். AMFI பதிவு எண் - 310095. இந்தியா மட்டுமல்லாது மத்திய கிழக்கு, அமெரிக்கா மற்றும் ஐரோப்பாவில் 22 நாடுகளைச் சேர்ந்த 700-க்கும் மேற்பட்ட குடும்பங்களின் நிம்மதியான எதிர்காலத்துக்கு லாபம் பொறுப்பேற்றுள்ளது குறிப்பிடத்தக்கது.

பொறுப்புத்துறப்பு: மியூச்சுவல் ஃபண்ட் முதலீடு சந்தை அபாயங்களுக்கு உட்பட்டது. முதலீடு செய்யும் முன் திட்ட ஆவணங்களை சரியாகப் படித்துப் பார்க்குமாறு அறிவுறுத்தப்படுகிறது.