50-ல் தொடங்கி, 60-ல் சிம்பிளா 1 கோடி சேர்த்து, நிம்மதியா ரிட்டர்யர் ஆகணுமா? இதோ ...

50-ல் தொடங்கி, 60-ல் சிம்பிளா 1 கோடி சேர்த்து, நிம்மதியா ரிட்டர்யர் ஆகணுமா? இதோ கிளியர்கட் பிளானிங்!

Admin

- 1 hours ago

''மரம் நடுவதற்கு சிறந்த நேரம் எது? என்று கேட்டால், 10 வருஷத்துக்கு முன்பு. அல்லது இன்று'' என்று ஒரு ஜப்பானிய மொழியில் ஒரு பழமொழி இருக்கிறது. ஒரு மரத்தை 10 ஆண்டுகளுக்கு முன்பு நட்டு வளர்ந்திருந்தால், இன்று அதன் பலனை அனுபவிக்க முடியும். அன்று நட்டு வளர்க்கவில்லையா, இன்றாவது ஒரு மரத்தை நடுங்கள். அது தரும் பலனை 10 ஆண்டுகளுக்குப் பிறகாவது நீங்கள் அனுபவிப்பீர்கள் என்பதுதான் இந்தப் பழமொழி நமக்கு சொல்லித் தரும் பாடம்.

மரம் வளர்ப்பு விஷயத்தில் மட்டுமல்ல, பணத்தைச் சேர்க்கும் விஷயத்திலும் இந்தப் பழமொழி நூற்றுக்கு நூறு சதவிகிதம் உண்மை. உங்கள் ஓய்வுக் காலத்துக்குத் தேவையான நீங்கள் சேர்க்கத் தொடங்குவதற்கு சரியான நேரம் உங்களுடைய 25-வது வயது. அதை தவறவிட்டிருந்தால், 35, 45 வயதிலாவது தொடங்குங்கள். அப்போதுதான் அடுத்த 15 ஆண்டுகளுக்குப் பிறகு வரும் ஓய்வுக் காலத்துக்குத் தேவையான பணத்தைக் கொஞ்சமாவது உங்களால் சேர்க்க முடியும்.

ஓய்வுக் காலத்துக்கான பணத்தை 25 அல்லது 35 வயதிலேயே நீங்கள் சேர்க்கத் தொடங்கினால், மாதந்தோறும் குறிப்பிட்ட அளவு எஸ்.ஐ.பி முறையில் மியூச்சுவல் ஃபண்டில் பணம் சேர்த்து 1 கோடி, 3 கோடி என்கிற அளவுக்கு எளிதாகப் பணம் சேர்க்க முடியும்.

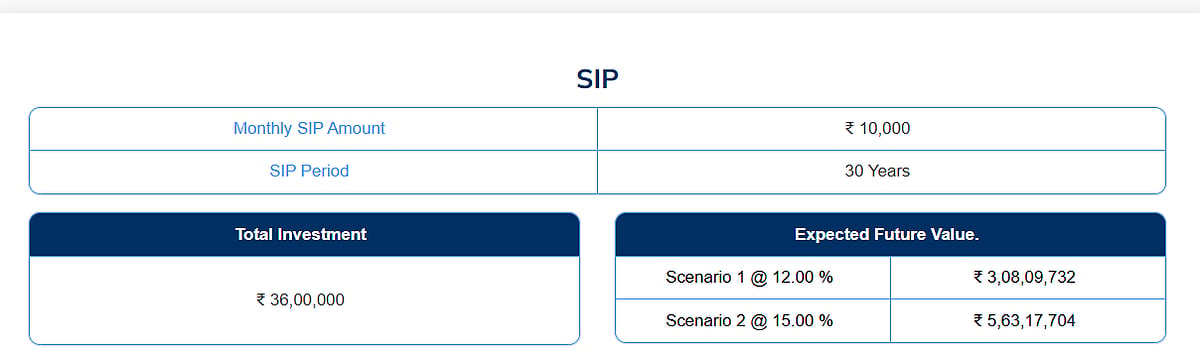

உங்களுக்கு இப்போது 30 வயது. அடுத்த 30 வருஷத்துக்கு பணம் சேர்க்க விரும்புகிறீர்கள். மாதந்தோறும் ரூ.10,000 சேர்க்கிறீர்கள். இந்த முதலீடு ஆண்டுதோறும் 12% என்கிற அளவில் ஆண்டு தோறும் லாபம் தந்திருந்தால், உங்களுடைய 60-வது வயதில் உங்களிடம் எவ்வளவு பணம் இருக்கும் தெரியுமா? ரூ.3.08 கோடி. 15% என்கிற அளவில் லாபம் கிடைத்திருந்தால், ரூ.5.63 கோடி உங்களிடம் இருக்கும்.

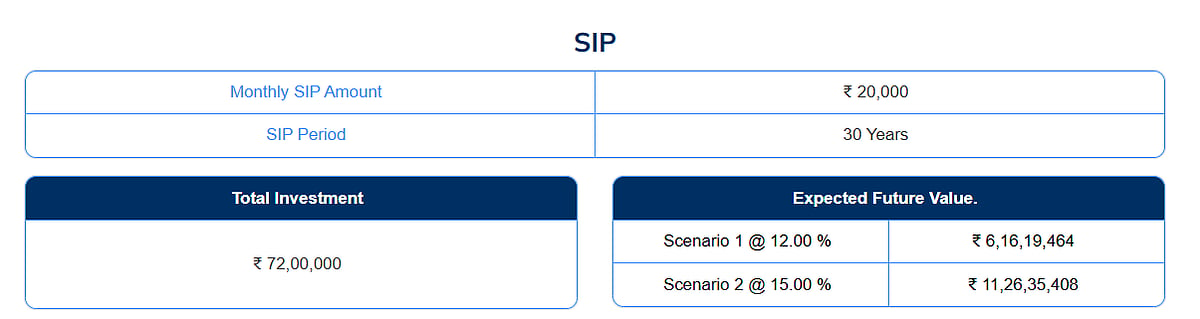

10,000 ரூபாய் என்ன, என்னால் மாதந்தோறும் ரூ.20,000 சேர்க்க முடியும் எனில், அதற்கு 12% என்கிற அளவில் ஆண்டுதோறும் லாபம் கிடைத்திருந்தால், நீங்கள் மொத்தம் ரூ.6.16 கோடி. 15% என்கிற அளவில் ஆண்டுதோறும் லாபம் கிடைத்தால், ரூ.11.26 கோடி...

அடேங்கப்பா, என்று ஆச்சரியப்படாதீர்கள். இது நிச்சயம் அடையக்கூடிய இலக்குதான். 30 ஆண்டுகளுக்கும் மாதந்தவறாமல் நீங்கள் முதலீடு செய்ய வேண்டும். உங்கள் முதலீடு அவ்வபோது சரியான அளவு லாபத்தைத் தருகிறதா என்றும் பார்க்க வேண்டும். இந்த இரண்டு விஷயங்களையும் நீங்கள் தொடர்ந்து செய்தால், கோடிகள் என்பது அசால்ட்டுதான்.

சரி, எனக்கு இப்போது 50 வயதாகிவிட்டது. இதுவரை எஸ்.ஐ.பி மூலம் பணம் எதுவும் சேர்க்கவில்லை. அடுத்த 10 வருஷத்தில் நான் ஒரு கோடி ரூபாய்க்கு மேல் சேர்க்க முடியுமா என்று கேட்டால், நிச்சயம் முடியும். எப்படி...?

உங்களுக்கு இப்போது 50 வயது. இந்த நேரத்தில் உங்கள் குழந்தைகளின் கல்லூரிப் படிப்பு முடிந்திருக்கும். அடுத்து உங்களுடைய ஓய்வுக் காலம்தான் முக்கியமான இலக்கு என்கிறபோது, உங்களிடம் கணிசமாக ஒரு தொகை வங்கி எஃப்.டி.யில் நீங்கள் வைத்திருக்கலாம். வங்கி எஃப்.டி.யில் இருக்கும் பணம் பத்திரமாக இருக்கும். ஆனால், பணவீக்கத்தைத் தாண்டிய வருமானம் தராது. இதனால் உங்கள் பணம் பல மடங்காகப் பெருகாது.

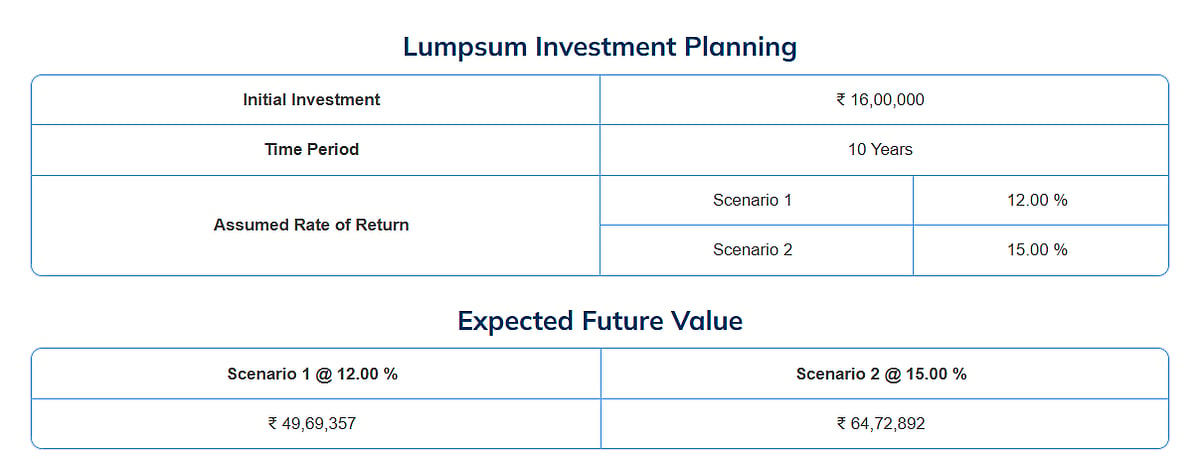

எனவே, அந்தப் பணத்தை எடுத்து மியூச்சுவல் ஃபண்டில் மொத்தமாக முதலீடு செய்கிறீர்கள். அதாவது, 16 லட்சம் ரூபாயை நீங்கள் மியூச்சுவல் ஃபண்டில் முதலீடு செய்கிறீர்கள். (உங்களிடம் பணம் 20, 25 லட்சம் என்றுகூட முதலீடு செய்யலாம்!) இந்த 16 லட்சம் ரூபாய் அடுத்த 10 ஆண்டுகளுக்குள் 12% ஆண்டுதோறும் லாபம் கிடைத்திருந்தால், ரூ.49.60 லட்சமாகப் பெருகி இருக்கும். 15% ஆண்டுதோறும் லாபம் கிடைத்திருந்தால், 64.72 லட்சமாக அதிகரித்திருக்கும்.

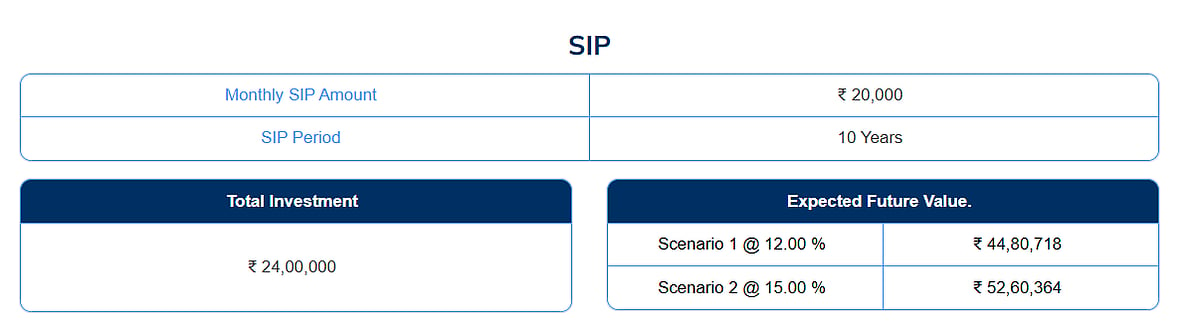

இந்த மொத்த முதலீடு ஒருபக்கம் இருக்கட்டும். உங்களுடைய 51-வது வயது முதல் மாதந்தோறும் ரூ.20,000 எஸ்.ஐ.பி முறையில் முதலீடு செய்ய ஆரம்பித்து, அதற்கு ஆண்டுதோறும் 12% லாபம் கிடைத்திருந்தால், அதன் மூலம் ரூ.44.80 லட்சம் உங்களுக்குக் கிடைக்கும். ஆண்டுதோறும் 15% லாபம் கிடைத்திருந்தால், அதன் மூலம் ரூ.52.60 லட்சம் உங்களுக்குக் கிடைக்கும். இந்த மொத்த முதலீடு மற்றும் எஸ்.ஐ.பி மூலம் கிடைத்த லாபம் இரண்டையும் கூட்டினால், உங்களிடம் ரூ.1 கோடி இருக்கும்! இதை வைத்து நீங்கள் உங்களுடைய எதிர்காலத்தை நிம்மதியாக, ஜாலியாக வாழலாம்!

''சார், எனக்கு 50 வயசாச்சு. ஆனா, எங்கிட்ட 15 லட்சம் ரூபாய் எல்லாம் இல்லை. மாதந்தோறும் 20 ஆயிரம் கட்டுகிற வசதியும் இல்லை'' என்கிறவர்கள், ''கடவுளே, ரிட்டயர்ட் ஆனபிறகு எனக்கு எந்த கஷ்டமும் வரக் கூடாது'' என்று பிரார்த்தனை செய்வதைத் தவிர வேறு வழியில்லை!

மியூச்சுவல் ஃபண்டில் 12% லாபம் கிடைக்காது என்று கமென்ட் போட நினைப்பவர்கள், கூகுளில் சென்று ஒவ்வொரு ஃபண்டும் கடந்த 10 ஆண்டுகளில் எவ்வளவு லாபம் தந்திருக்கிறது என்று பார்ப்பது உருப்படியான விஷயமாக இருக்கும்.

இந்தியாவில் மியூச்சுவல் ஃபண்டில் இதுவரை 5 கோடி பேருக்கு மேல் முதலீடு செய்திருக்கிறார்கள். அவர்கள் எல்லாம் விஷயம் தெரியாதவர்களா அல்லது அவர்களைவிட நாம் புத்திசாலியா என்று யோசித்தால், நமக்குள் ஒரு தெளிவு பிறக்கும். எதிர்காலத்துக்குத் தேவையான பணத்தை சேர்க்க ஆரம்பிப்போம்!

முதலீட்டு ஆலோசனை தேவையா?

வெளிநாடு மற்றும் இந்தியாவில் வசிப்பவர்கள் தங்கள் முதலீட்டை சரியானபடி அமைத்துக்கொள்ள ஆலோசனை பெற, பின்வரும் லிங்கினைக் கிளிக் செய்து, தங்கள் பெயரைப் பதிவு செய்துகொள்ளுங்கள்... https://calendly.com/calendar-labham/schedule-call-with-labham-nri

Labham Youtube Video: www.youtube.com/@labham_money

Labham Website: https://labham.money/tamil

முதலீட்டாளர்களின் கவனத்துக்கு:

மியூச்சுவல் ஃபண்ட் முதலீடுகள் சந்தை அபாயங்களுக்கு உட்பட்டவை. இதில் முதலீடு செய்யும்முன் திட்டம் தொடர்பான அனைத்து ஆவணங்களையும் கவனமாகப் படித்துப் பார்த்து, சுயமாக முடிவெடுக்க வேண்டுகிறோம்!