முதல்வர் ஆவாரா விஜய், ஆதரிக்குமா கட்சிகள்? | Thirumavalavan | P Shanmugam | CPI ...

SWP PLANNING: NRI-களே, இந்த ஒரு விஷயத்தைச் செய்யுங்க! உங்க லைஃப்டைம் செட்டில்!

Admin

- 2 hours ago

"இன்னும் இரண்டு வருஷம்தான்... அதோட ஊருக்குப் போய் நிம்மதியா செட்டிலாகிடணும்!"

துபாயிலோ, சிங்கப்பூரிலோ அல்லது அமெரிக்காவிலோ வேலை பார்க்கும் ஒவ்வொரு NRI-ம் தன் நண்பர்களிடம் அடிக்கடி சொல்லும் டயலாக் இது. குடும்பத்தை விட்டுப் பிரிந்து, இரவு பகலாக உழைத்து, பல கோடிகளைச் சேர்த்திருப்பார்கள். ஆனால், நிஜமாகவே ஊருக்குத் திரும்பியதும் அவர்கள் நிம்மதியாக செட்டிலாகி விடுகிறார்களா?

உண்மை என்னவென்றால், ஊருக்கு வந்த முதல் சில மாதங்கள் எல்லாமே கொண்டாட்டமாகத்தான் இருக்கும். ஆனால், வெளிநாட்டில் மாதாமாதம் டாலரிலும் திர்ஹாமிலும் வந்து விழுந்துகொண்டிருந்த சம்பளம் திடீரென நின்றதும், உள்ளுக்குள் ஒரு சின்ன பதற்றம் மெதுவாக எட்டிப்பார்க்கும்.

தேவையா... பேராசையா? ஒரு உளவியல் போராட்டம்!

மனித மனம் விசித்திரமானது. "ஒரு கோடி ரூபாய் சேர்த்துட்டா, அதைப் பேங்க்ல போட்டு மாசம் மாசம் வட்டி வாங்கிட்டே ராஜா மாதிரி வாழலாம்" என்றுதான் முதலில் இலக்கு வைப்போம். ஆனால், ஒரு கோடி சேர்ந்ததும், மனம் அமைதியாக இருக்காது.

"மருத்துவச் செலவு வந்தா என்ன பண்றது? பிள்ளைகளோட கல்யாணத்துக்குப் பத்தாதே... ரெண்டு கோடி இருந்தா இன்னும் பாதுகாப்பா இருக்கும்!" என்று மனம் தனது அளவை உயர்த்திக்கொண்டே போகும்.

இது தேவை அல்ல; இது அறியாமல் நம்முள் வளரும் பாதுகாப்பு சார்ந்த பேராசை. கையில் பல கோடிகள் இருந்தாலும், அது ஒருநாள் குறைந்துவிடுமோ என்ற பயம் அவர்களை நிம்மதியாகத் தூங்க விடாது. உழைத்துச் சேர்த்த பணம், அவர்களுக்கு நிம்மதியைத் தருவதற்குப் பதிலாக, பயத்தை அல்லவா கொடுத்துக்கொண்டிருக்கிறது!

பணத்தை முடக்குவதும், வாடகை வீட்டை நம்புவதும் சரியா?

இந்த 'பாதுகாப்பின்மை' உணர்விலிருந்து தப்பிக்க, பல NRI-கள் இரண்டு மிகப்பெரிய தவறுகளைச் செய்கிறார்கள்.

தவறு 1: பணத்தை அப்படியே வங்கியில் (Fixed Deposit) போட்டுவிட்டு, வட்டியை நம்பியிருப்பது.

தவறு 2: ஊருக்கு வெளியே பல வீடுகளை வாங்கிப் போட்டுவிட்டு, வாடகை வரும் என்று காத்திருப்பது.

ஆரம்பத்தில் இது பாதுகாப்பானது போலத் தோன்றலாம். ஆனால், 'பணவீக்கம்' (Inflation) மற்றும் 'வருமான வரி' (Income Tax) என்ற இரண்டு கண்ணுக்குத் தெரியாத அரக்கர்கள் உங்கள் சேமிப்பை அமைதியாக விழுங்கிக்கொண்டிருப்பார்கள்.

ஒரு சிறிய உதாரணம் பாருங்கள்: இன்று ஒரு லிட்டர் பெட்ரோல் நூறு ரூபாய் என்றால், பத்து வருடங்களுக்கு முன்பு என்ன விலை? இதே வேகத்தில் போனால் இன்னும் பத்து வருடம் கழித்து என்ன விலையாக இருக்கும்?

ஆனால், நீங்கள் வங்கி FD-யில் பெறும் வட்டிக்கு 30% வரை வரி கட்டியாக வேண்டும். வரி போகக் கையில் கிடைக்கும் சொற்பத் தொகையை வைத்து, 10 வருடங்கள் கழித்து இருமடங்காக உயர்ந்து நிற்கும் விலைவாசியை உங்களால் நிச்சயம் சமாளிக்க முடியாது. அப்போது, அசலில் கை வைப்பதைத் தவிர வேறு வழியிருக்காது. அசல் குறையக் குறைய... உங்கள் பயம் பல மடங்காக வளரும்!

உங்களுக்கான 'பண இயந்திரமும்' அதன் நிதர்சனமும்!

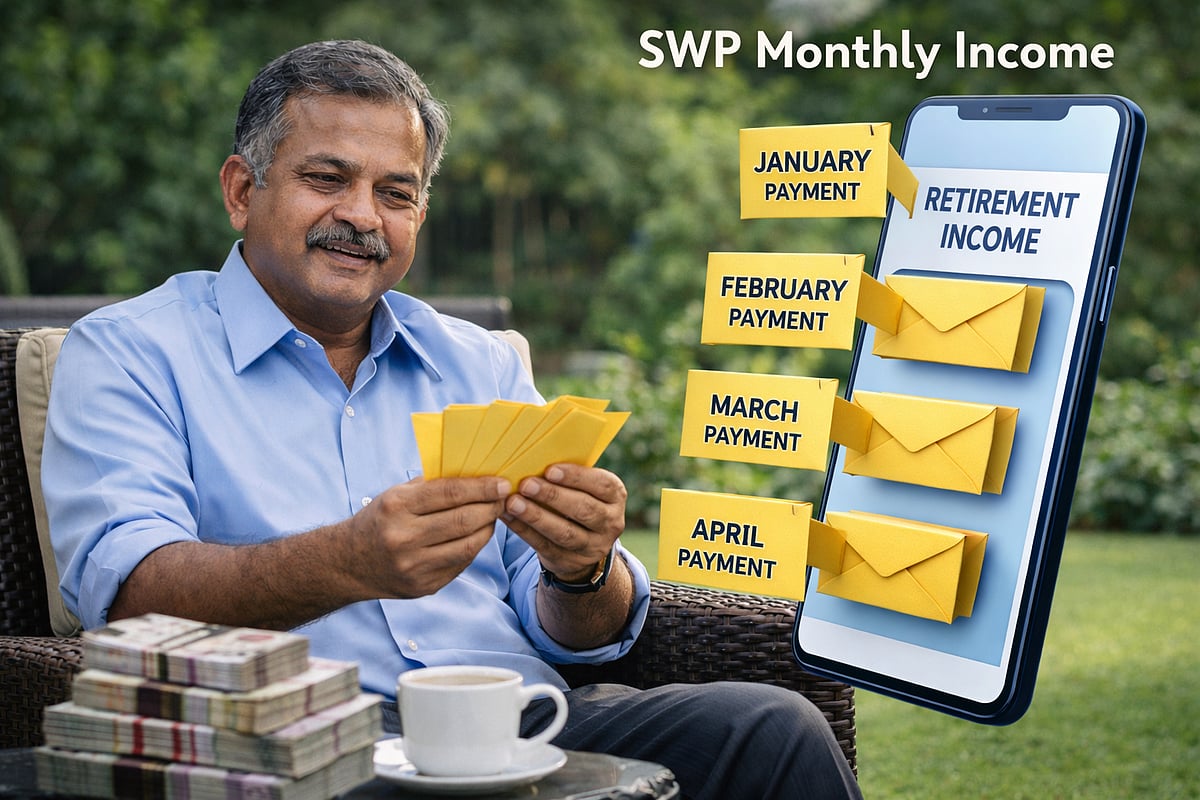

இந்தத் தேவையற்ற பேராசையைத் தவிர்த்து, வெளிநாட்டில் நீங்கள் வாழ்ந்த அதே சொகுசான வாழ்க்கையை, ஊரிலும் எந்தவிதச் சமரசமும் இல்லாமல் வாழ ஒரு தெளிவான வழி இருக்கிறது. அதற்கான தீர்வுதான் SWP (Systematic Withdrawal Plan).

உங்களிடம் உள்ள பெரிய தொகையை (Corpus), சரியான மியூச்சுவல் ஃபண்டுகளில் பிரித்து முதலீடு செய்துவிட்டால், அந்தப் பணம் உங்களுக்காக வேலை செய்யத் தொடங்கிவிடும்.

உதாரணமாக: உங்களிடம் ₹2 கோடி சேமிப்பு இருக்கிறது என்று வைத்துக்கொள்வோம். அந்தப் பணத்தை நீண்ட கால அடிப்படையில் 11% சராசரி வருமானம் தரக்கூடிய மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்கிறீர்கள்.

அதிலிருந்து மாதாமாதம் ₹1 லட்சத்தை SWP மூலம் உங்கள் செலவுக்கு எடுக்கிறீர்கள். பணவீக்கத்தைச் சமாளிக்க, எடுக்கும் தொகையை வருடா வருடம் 6% கூட்டிக்கொண்டே போகிறீர்கள்.

இப்படித் தொடர்ந்து 20 வருடங்கள் நீங்கள் பணத்தை எடுத்த பிறகும், உங்கள் கையிருப்பு (அசல்) கரையாது; மாறாக, மீதமுள்ள அசல் கூட்டுவட்டியின் மாயாஜாலத்தால் சுமார் ₹3.2 கோடிகளாகப் பெருகி நிற்கும்!

சந்தை சரிந்தால் என்னாவது?

வங்கியை விட SWP-யில் வரிச் சுமை மிக மிகக் குறைவு! (உதாரணமாக, லாபத்திற்கு 12.5% Long Term Capital Gain வரி மட்டுமே).

"ஆனால், பங்குச்சந்தை என்பது ஏற்ற இறக்கங்கள் கொண்டதுதானே? சந்தை சரியும்போது என் மாதாந்திர வருமானம் நின்றால் என்ன செய்வது?" என்ற நியாயமான கேள்வி உங்களுக்கு எழலாம்.

அதனால்தான் ஒட்டுமொத்த பணத்தையும் ஒரே ஃபண்டில் போடாமல், முதலீட்டைப் பல வகைகளாகப் பிரிக்கும் 'அஸெட் அலோகேஷன்' (Asset Allocation) உத்தியைப் பயன்படுத்த வேண்டும். ஒரு வருடத்திற்கான செலவைப் பாதுகாப்பான லிக்விட் ஃபண்டுகளிலும் (Liquid Funds), மீதமுள்ள தொகையை நீண்டகால வளர்ச்சிக்கான ஈக்விட்டி ஃபண்டுகளிலும் (Equity Funds) பிரித்து வைக்கும்போது, சந்தை எவ்வளவு வீழ்ச்சியடைந்தாலும் உங்கள் மாதாந்திர வருமானம் எந்தத் தடையுமின்றி உங்கள் வங்கிக் கணக்கில் வந்து விழும்.

இனி பயம் எதற்கு? இப்போதே திட்டமிடுங்கள்!

ஓய்வுக்காலம் (Retirement) என்பது உழைப்பை நிறுத்துவது அல்ல... பொருளாதாரச் சுமை இல்லாமல், எதைப் பற்றியும் பயப்படாமல் சுதந்திரமாக வாழ்வதைத் தேர்ந்தெடுப்பது!

உங்களின் உழைப்பால் சேர்ந்த பணத்தை எப்படிப் பாதுகாப்பது? சந்தை அபாயங்களைத் தாண்டி அசல் தொகையை எப்படிப் பாதுகாப்பது? அதை எப்படி ஒரு நிலையான மாத வருமானமாக மாற்றுவது?

வெளிநாட்டில் கஷ்டப்பட்டுச் சேர்த்த பணம், ஊரில் வந்து கரையக் கூடாது. இந்தக் கேள்விகளுக்கெல்லாம் எந்தவிதமான குழப்பமும் இல்லாமல், மிகத் தெளிவான, நடைமுறைக்கு சாத்தியமான பதில்களை வழங்கப் போகிறது லாபம் (Labham) வழங்கும் இந்தச் சிறப்பு வெபினார்!

60+ வயதிலும் நிரந்தர வருமானம்! - வெளிநாடு வாழ் இந்தியர்களுக்கான நிதி வழிகாட்டல்

நாள்: மே 9, 2026, சனிக்கிழமை

நேரம்: மதியம் 12:00 மணி (IST)

பேச்சாளர்: A.R. குமார், Chief of Content, Labham & முன்னாள் இணை ஆசிரியர், நாணயம் விகடன்

அதிக வருமானம், வரிச் சலுகை, பாதுகாப்பான முதலீடு, நிம்மதியான ஓய்வுக்காலம்... உங்களின் இந்த நியாயமான ஆசைகளை நிஜமாக்க, இந்த வாய்ப்பைத் தவறவிடாதீர்கள்!

முன்பதிவு செய்ய: https://labham.money/events/webinar-may09-2026?utm_source=vikatan_com&utm_medium=article&utm_campaign=webinar_may09_2026