`20 வேட்புமனுக்கள் நிராகரிப்பு; கடத்தல் மிரட்டல்; திட்டமிட்ட சதி'- த.வா.க வேல்மு...

`10 வருஷம்தான் லேட்... ஆனா, 35 லட்சம் ரூபாய் அவுட்!' - முதலீட்டில் தாமதத்தின் விளைவு!

Admin

- 1 hours ago

காலத்தின் மதிப்பை உணராமல் ஒவ்வொரு தினத்தையும் வீணாக்கிக்கொண்டு இருப்பவர்கள் ஏராளம். 'நான் அப்படி இல்லை சார். ஒரு நிமிடம்கூட வீணடிக்காமல் ஏதாவது ஒன்றை செய்துகொண்டு இருப்பேன்' என்பவர்கள் ஏராளம். எல்லா விஷயங்களையும் திட்டமிட்டுச் செய்பவர்கள்தான் நீங்கள். ஆனால், 'அந்த' ஒரு விஷயத்திலும் நீங்கள் திட்டமிட்டுத்தான் செயல்படுகிறீர்கள் என்றால், நீங்கள் உண்மையிலேயே கில்லாடிதான். அது என்ன 'அந்த' விஷயம்..?

உங்கள் எதிர்காலத்துக்குத் தேவையான பணத்தை சேர்த்து வைப்பதில் காலத்தை வீணடிக்காமல் இருக்கிறீர்களா என்கிற கேள்விக்கு, ஆமாம், நான் அப்படித்தான் செய்கிறேன் என்று சொல்பவர்களும், அப்படி செய்யவில்லை என்கிறவர்களும் பின்வரும் இரு நண்பிகளின் வாழ்க்கையில் நடந்த சம்பவத்தைப் பாருங்கள்....

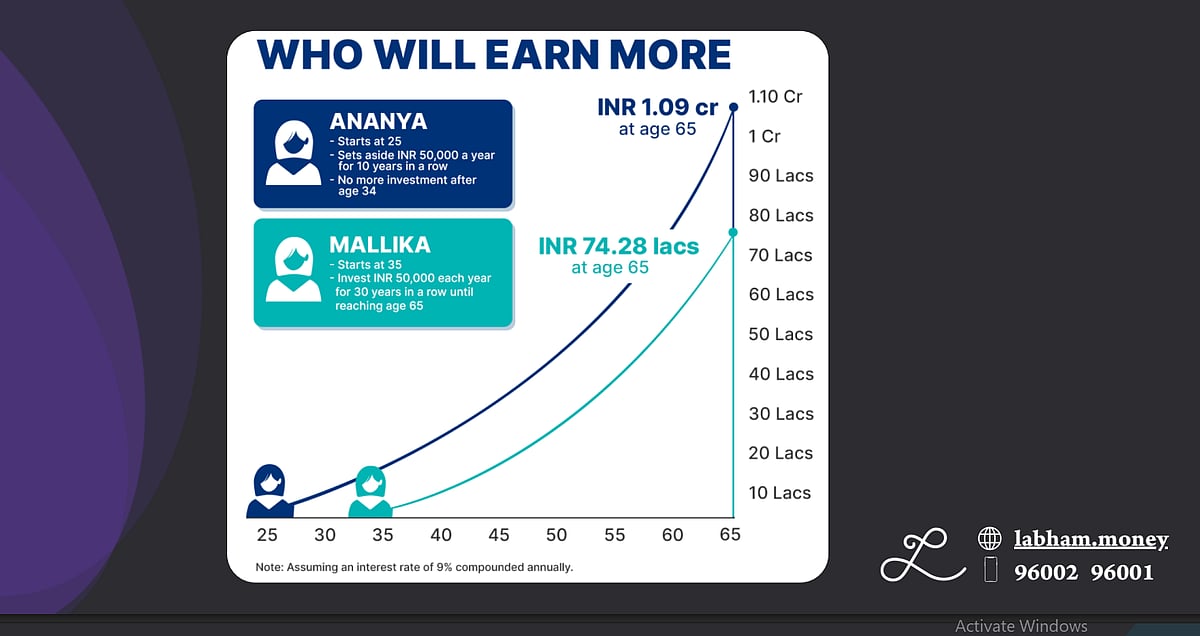

அனன்யா, மல்லிகா என்று இரு தோழிகள். இருவரும் பள்ளியில் ஒன்றாகப் படித்தவர்கள். அவர்களின் கடும் உழைப்பு, அவர்கள் இருவருக்குமே ஐ.ஐ.டி.யில் சீட் கிடைக்க வைத்தது. இருவருமே நன்றாகப் படித்தார்கள். 25 வயதில் இருவருக்குமே மல்ட்டி நேஷனல் கம்பெனியில் கை நிறைய சம்பளத்துடன் வேலை கிடைத்தது.

அனன்யா, மல்லிகா - இருவருமே ஜாலி டைப்தான். ஆனால், அனன்யாவின் குடும்பம் அவ்வளவு வசதி இல்லை. ஒவ்வொரு ரூபாயையும் பார்த்துப் பார்த்துத்தான் செலவு செய்வார்கள். எனவே, அனன்யாவுக்கும் பணத்தை செலவு செய்வதில் கொஞ்சம் தயக்கம்தான். எதிர்காலத்துக்காகக் கொஞ்சம் பணத்தை சேர்த்துவைக்க நினைப்பார் அனன்யா.

25 வயதில் வேலைக்குச் சேர்ந்த அனன்யா, அந்த ஆண்டு முதலே ஆண்டுதோறும் 50 ரூபாய் என்கிற கணக்கில் பணத்தை மியூச்சுவல் ஃபண்டில் சேர்க்கத் தொடங்கினாள். 35 வயது வரை அதாவது, 10 ஆண்டுகளுக்கு 5 லட்சம் ரூபாயை சேர்த்தாள். அதன்பிறகு அவளுக்கு அமெரிக்காவில் நல்ல வேலை கிடைத்துவிடவே, குடும்பத்தோடு அங்கு போய்விட்டாள். அமெரிக்காவுக்குப் போன பிறகு ஆண்டுதோறும் 50 ஆயிரம் ரூபாய் கட்டுவது மறந்தே போனது. 10 ஆண்டுகளில் சேர்த்த 5 லட்சம் ரூபாயையும் மறந்தே போனாள் அனன்யா.

ஆனால், மல்லிகாவோ 25 வயது முதல் ஜாலியாக இருந்தாள். சம்பாதிக்கும் பணத்தை எல்லாம் ஜாலியாக செலவு செய்தாள். ஆனால், 35 வயதானபோது மல்லிகாவுக்குத் திடீர் யோசனை வந்தது. 'இதுவரை எந்தப் பணத்தையும் சேர்க்காமல் விட்டுவிட்டோமே! இப்படியே போனால் என்னாவது...?' என்கிற யோசனை வர, அனன்யா மாதிரி ஆண்டுதோறும் ரூ.50 ஆயிரத்தை மியூச்சுவல் ஃபண்டில் சேர்க்கத் தொடங்கினாள் மல்லிகா. ''அனன்யா 10 ஆண்டுகள்தானே சேர்த்தாள், நான் வாழ்க்கை முழுக்க சேர்க்கிறேன் பார்...'' என்று அடுத்த 30 ஆண்டுகளுக்கு 15 லட்சம் ரூபாயை சேர்த்தாள் மல்லிகா.

அனன்யாவும், மல்லிகாவும் 65 வயதில் மீண்டும் சந்தித்தார்கள். இருவருமே ஓய்வுக் காலத்தில் பேரன், பேத்திகளுடன் இருப்பதை மகிழ்ச்சியோடு பகிர்ந்துகொண்டார்கள். அப்போதுதான்அவர்கள் தங்கள் இளமைக் காலத்தில் சேர்த்த பணம் இப்போது எந்த அளவுக்கு வளர்ந்திருக்கிறது என்பதைப் பார்த்தார்கள்.

அனன்யா சேர்த்துவைத்த 5 லட்சம் ரூபாய் ரூ.1.09 கோடியாக வளர்ந்திருந்தது. மல்லிகா சேர்த்துவைத்த 15 லட்சம் ரூபாயானது ரூ.74.28 லட்சமாக வளர்ந்திருந்தது. இதைப் பார்த்த மல்லிகாவுக்கு ஒரே அதிர்ச்சி. ''அனன்யா, உன்னைவிட 10 லட்சம் ரூபாய் அதிகம் கட்டி இருக்கேன். உன்னைவிட 20 வருஷம் அதிகமா கட்டி இருக்கேன். இரண்டு பேருக்குமே 15% லாபம் கிடைத்திருக்கிறது. எப்படி எனக்குக் கம்மியா வரும், உனக்கு அதிகமா வரும்?'' என்று கேட்க, இது தொடர்பாக ஒரு நிதி ஆலோசகரை சந்தித்து, விளக்கம் கேட்க முடிவு செய்தனர்.

சில நாள்களில் ஒரு நிதி ஆலோசகரை சந்தித்து, இதை பற்றி கேட்கவும் செய்தனர். இருவரின் முதலீட்டையும் கவனித்த நிதி ஆலோசகர் சிரித்துக்கொண்டே, ''கணக்கு சரியாத்தான் இருக்கு'' என்றார். ''எப்படி?'' என்று கேட்டாள் மல்லிகா. ''சிம்பிள். அனன்யா 25 வயதில் பணம் சேர்க்கத் தொடங்கினார். சேர்த்த பணத்தை 40 ஆண்டுகள் எடுக்காமல் வைத்திருந்தார்.

ஆனால், நீங்களோ, 35 வயதில்தான் பணம் சேர்க்கத் தொடங்கினீர்கள். வெறும் 30 ஆண்டுகள்தான் நீங்கள் பணம் வைத்திருந்ததால், உங்கள் பணம் அந்த அளவுக்குப் பெருகவில்லை. சீக்கிரமாக ஆரம்பித்து நீண்ட காலம் முதலீட்டை வைத்திருந்ததால், குறைந்த முதலீட்டுத் தொகையில் அதிகமான பணத்தை மல்லிகாவால் சேர்க்க முடிந்திருக்கிறது. சீக்கிரமே முதலீடு செய்ய ஆரம்பித்து, நீண்ட காலத்துக்கு அந்த முதலீட்டைத் தொடர்ந்து வைத்திருந்தால், கூட்டு வட்டி என்கிற 'பவர் ஆஃப் காம்பவுண்டிங்' உங்களுக்குக் கிடைக்கும். இது மாதிரி எக்கச்சக்கமான லாபமும் உங்களுக்குக் கிடைக்கும்" என்றார் நிதி ஆலோசகர்.

''10 வருஷம் தானடி லேட் பண்ணேன். 35 லட்சம் ரூபாய் போயே போச்'' என்று அங்கலாய்த்தாள் மல்லிகா. மல்லிகா செய்த தவறை நீங்களும் செய்யாதீங்க மக்களே...!