பஞ்சாங்கக் குறிப்புகள் பிப்ரவரி 23 முதல் மார்ச் 1 வரை #VikatanPhotoCards

50+ வயதா? அசல் குறையாமல் மாதம் ₹28000 'பென்ஷன்' தரும் ₹50 லட்சத்துக்கான ஃபார்முலா!

Admin

- 2 hours ago

ஐம்பது வயதைக் கடந்துவிட்டாலே, அனைவருக்கும் வரும் முதல் மிகப்பெரிய கவலை ‘ஓய்வுக்காலம்’ பற்றியதுதான். முப்பது முப்பத்தைந்து வருடங்கள் ஓடி ஓடி உழைத்து ஒரு ₹50 லட்சம் ரூபாயைச் சேர்த்திருப்பீர்கள். ஆனால், "வேலைக்கு முழுக்கு போட்ட பிறகு, இந்தத் தொகையை வைத்துக்கொண்டு மீதமுள்ள காலத்தை எப்படி ஓட்டுவது? மாதாந்திரச் செலவுகளுக்கு என்ன செய்வது?" என்கிற பயம் கட்டாயம் வரும்.

பெரும்பாலானவர்கள் செய்யும் முதல் தப்பு — மொத்தப் பணத்தையும் கொண்டுபோய் வங்கி FD-யில் போட்டு வைப்பது. 6.5% வட்டி கிடைக்கும், ஆனால் 7% பணவீக்கத்தில் (Inflation) பொருள்களின் விலைவாசி ஏறும். ஆக, வட்டி வருமானத்தை வைத்துச் சமாளிக்க முடியாமல் உங்கள் அசல் தொகையையே சிறுகச் சிறுகக் கரைக்கத் தொடங்குவீர்கள். சரி, அதற்காகப் பங்குச்சந்தையில் போடலாமா என்றால், 55 வயதில் அவ்வளவு பெரிய ரிஸ்க் எடுப்பது புத்திசாலித்தனமும் அல்ல.

அப்படியானால், பணத்துக்கும் 100% பாதுகாப்பு வேண்டும்; அதேசமயம் பணவீக்கத்தைத் தாண்டி மாதம் ஒரு நிலையான வருமானமும் வர வேண்டும்.

இதற்கு என்னதான் தீர்வு?

நிதி வல்லுநர்கள் கைகாட்டும் பிரமாண்டமான தீர்வுதான் — Bonds + SWP (மியூச்சுவல் ஃபண்ட்) காம்பினேஷன். இது எப்படிச் செயல்படுகிறது என்பதை விரிவாகப் பார்ப்போம்.

மூலதனத்தைப் பாதுகாக்கும் 'பாண்ட்ஸ்' (Bonds)

பாண்ட்ஸ் (பத்திரங்கள்) என்பது நிலையான வட்டி தரக்கூடிய ஒரு பாதுகாப்பான முதலீட்டுத் திட்டம். இதில் உங்கள் அசல் தொகைக்குப் பங்கம் வராது. இதில் மூன்று முக்கிய வகைகள் உள்ளன:

அரசுப் பத்திரங்கள் (Government Bonds): இதற்கு 100% சவரன் கியாரண்டி (Sovereign Guarantee) உண்டு. உங்கள் பணத்துக்கு இந்திய அரசாங்கமே பொறுப்பு. பாதுகாப்பில் நம்பர் 1, ஆனால் வட்டி சற்றுக் குறைவாக இருக்கும் (சுமார் 7% - 7.3%).

பொதுத்துறை நிறுவனப் பத்திரங்கள் (PSU Bonds): NHAI, REC, PFC போன்ற அரசு சார்ந்த நிறுவனங்கள் வெளியிடும் பத்திரங்கள். இவையும் மிக பாதுகாப்பானவை. அரசுப் பத்திரங்களை விடச் சற்று கூடுதல் வட்டி கிடைக்கும் (சுமார் 7.5% வரை).

கார்ப்பரேட் பத்திரங்கள் (Corporate Bonds): சந்தையில் முன்னணியில் இருக்கும், 'AAA' ரேட்டிங் பெற்ற தனியார் நிறுவனங்கள் வெளியிடும் பத்திரங்கள். இதில் ரிஸ்க் லேசாக இருந்தாலும், வட்டி விகிதம் அதிகமாக இருக்கும் (8% முதல் 9% வரை).

இந்த பாண்ட்ஸ்களில் முதலீடு செய்வதன் மூலம், ஆண்டுக்கு ஒருமுறையோ அல்லது அரையாண்டுக்கு ஒருமுறையோ ஒரு நிலையான வட்டியை நீங்கள் பெற்றிட முடியும்.

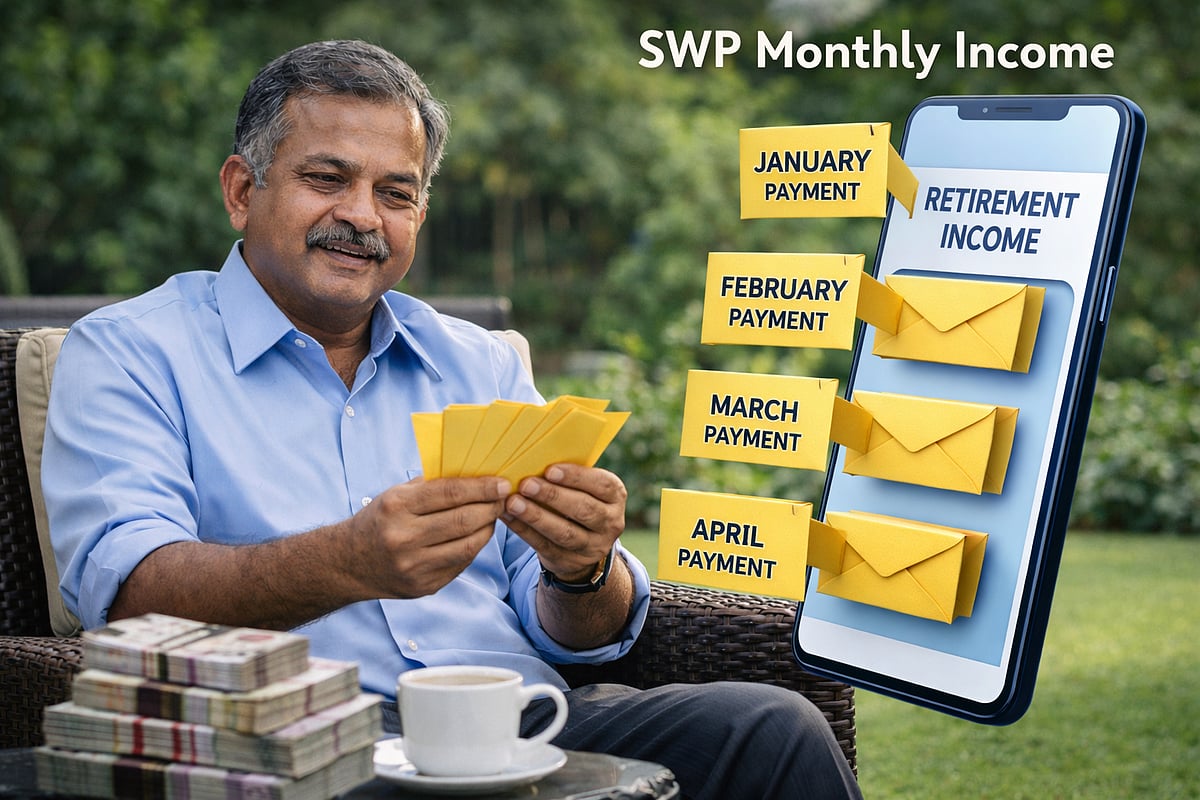

பணவீக்கத்தை முறியடிக்கும் SWP (Systematic Withdrawal Plan)

பாண்ட்ஸில் வட்டி நிலையாக வரும், ஆனால் உங்கள் அசல் தொகை வளராது. பத்து வருடம் கழித்தும் அதே ₹50 லட்சமாகத்தான் இருக்கும். அப்போதுள்ள விலைவாசியை சமாளிக்க உங்கள் மூலதனமும் வளர வேண்டுமல்லவா? அதற்குத்தான் மியூச்சுவல் ஃபண்டில் உள்ள SWP முறை பயன்படுகிறது.

SWP என்பது ஒரு 'ஆட்டோமேட்டிக் ஏடிஎம்' மாதிரி. ஒரு குறிப்பிட்ட தொகையை நல்ல ஒரு மியூச்சுவல் ஃபண்டில் முதலீடு செய்துவிட்டு, "எனக்கு மாதம் ₹10,000 வேண்டும்" என்று செட் செய்துவிட்டால், ஒவ்வொரு மாதமும் அந்தப் பணம் உங்கள் வங்கிக் கணக்கிற்கு வந்துவிடும். மீதமுள்ள பணம், சந்தையின் வளர்ச்சிக்கு ஏற்ப வளர்ந்துகொண்டே இருக்கும்.

₹50 லட்சத்துக்கான மாஸ்டர் பிளான்

இந்த இரண்டு முதலீடுகளையும் இணைத்து ஒரு 'ஹைப்ரிட்' திட்டத்தை எப்படி உருவாக்குவது? உங்களின் ₹50 லட்சம் சேமிப்பை 60:40 என்ற விகிதத்தில் பிரிப்பதாக வைத்துக்கொள்வோம்.

பகுதி 1: பாண்ட்ஸ் (₹30 லட்சம் முதலீடு)

உங்களின் ₹30 லட்சத்தை PSU மற்றும் பாதுகாப்பான கார்ப்பரேட் பாண்ட்ஸ்களில் பிரித்து முதலீடு செய்கிறீர்கள்.

சராசரியாக 7.5% வட்டி என வைத்துக்கொண்டால், ஆண்டுக்கு ₹2,25,000 வட்டி வருமானம் கிடைக்கும்.

இதை மாதக் கணக்கில் பிரித்துப் பார்த்தால், மாதம் ₹18,750 எந்தவித டென்ஷனும் இல்லாமல் உறுதியாக உங்கள் கைக்கு வந்துவிடும். இது உங்களுடைய அத்தியாவசியச் செலவுகளுக்குப் பயன்படும்.

பகுதி 2: SWP - மியூச்சுவல் ஃபண்ட் (₹20 லட்சம் முதலீடு)

மீதமுள்ள ₹20 லட்சத்தை ரிஸ்க் குறைவான 'பேலன்ஸ்டு அட்வான்டேஜ் ஃபண்ட்' (Balanced Advantage Fund) ஒன்றில் முதலீடு செய்கிறீர்கள். இதில் நீண்டகால அடிப்படையில் சராசரியாக 10% முதல் 12% வரை லாபம் எதிர்பார்க்கலாம்.

இதில் மாதம் ₹10,000 மட்டும் (அதாவது ஆண்டுக்கு 6% மட்டும்) SWP மூலம் எடுப்பதாகச் செட் செய்கிறீர்கள்.

மியூச்சுவல் ஃபண்ட் 10% வளர்கிறது, ஆனால் நீங்கள் 6% மட்டுமே எடுப்பதால், மீதமுள்ள 4% லாபம் உங்களின் அசல் தொகையோடு சேர்ந்து கூட்டுவட்டியாக (Compounding) வளர்ந்துகொண்டே இருக்கும். அதாவது உங்கள் மாதாந்திரச் செலவுக்கும் பணம் கிடைக்கும், உங்கள் ₹20 லட்சம் முதலீடும் பல ஆண்டுகளில் ₹30 லட்சமாகவோ ₹40 லட்சமாகவோ வளர்ந்திருக்கும்!

ஆக மொத்தம்:

பாண்ட்ஸ் மூலம் கிடைக்கும் ₹18,750 + SWP மூலம் கிடைக்கும் ₹10,000 = மாதம் ₹28,750 உறுதியான வருமானம்! உங்கள் அசல் தொகையான ₹50 லட்சமும் பாதுகாப்பாக இருப்பதோடு, பணவீக்கத்தைத் தாண்டி வளர்ந்தும் இருக்கும். இதுதான் நிஜமான நிதி சுதந்திரம்.

இதைப் பற்றி மேலும் ஆழமாகத் தெரிந்துகொள்ள வேண்டுமா?

"எந்த பாண்ட்ஸ் வாங்குவது பாதுகாப்பானது? எனக்கான SWP ஃபண்டை எப்படித் தேர்ந்தெடுப்பது? என்னுடைய சேமிப்புக்கு ஏற்ப இதை எப்படிச் சரியாகத் திட்டமிடுவது?" போன்ற உங்களின் அனைத்துக் கேள்விகளுக்கும் விடையளிக்கவே ஒரு சிறப்புப் பயிலரங்கம் ஏற்பாடு செய்யப்பட்டுள்ளது.

தலைப்பு: 50+ வயதில் நிலையான வருமானம் பெறுவது எப்படி? – பாண்ட்ஸ் & SWP பற்றிய விழிப்புணர்வு நிகழ்ச்சி

நாள்: மார்ச் 1, 2026, ஞாயிறு

நேரம்: காலை 11 மணி – இந்திய நேரம்

பேச்சாளர்: வெங்கடகிருஷ்ணன் ஸ்ரீனிவாசன், நிறுவனர் & மேனேஜிங் பார்ட்னர், Rockfort Fincap LLP – பாண்ட்ஸ் துறையில் 30+ ஆண்டுகால அனுபவம் பெற்ற நிபுணர்.

ஆன்லைன் நிகழ்ச்சிக்கு 75 பேருக்கு மட்டுமே அனுமதி. கட்டணம் இல்லை. முன்பதிவு அவசியம். பெயரை பதிவு செய்ய: https://labham.money/events/webinar-mar01-2026?utm_source=vikatan_com&utm_medium=article&utm_campaign=webinar_mar01_2026

ஓய்வுக்குப் பிறகு நிம்மதியான, பணக்கவலையற்ற வாழ்க்கையை வாழ நினைக்கும் அனைவரும் கட்டாயம் கலந்துகொள்ள வேண்டிய செஷன் இது. இப்போதே பதிவு செய்து உங்கள் எதிர்காலத்தைப் பாதுகாத்துக் கொள்ளுங்கள்!