Iran war: புதிய Supreme Leader - யார் இந்த Mojtaba Khamenei? | Decode | Middle E...

பாதிச் சம்பளத்தில் மீதி வாழ்க்கையா? அரசு ஊழியர்களின் GPF பணத்தை அழிக்கும் மிகப்பெரிய தவறு!

Admin

- yesterday

நாளைக்கு உங்கள் முதல் ரிடையர்மென்ட் நாள்.

காலை அலாரம் அடிக்காது. அவசரமாகக் குளித்துக் கிளம்ப அலுவலகம் இல்லை. நிம்மதியாக நாற்காலியில் சாய்ந்து பேப்பரைப் படித்துக்கொண்டே ஃபில்டர் காபி குடிக்கலாம். எல்லாம் சுகமாகத்தான் இருக்கும்... எப்போது வரை தெரியுமா? அடுத்த மாதம் ஒன்றாம் தேதி உங்கள் செல்போனில் அந்த எஸ்.எம்.எஸ் சிணுங்கும் வரை!

"உங்கள் பென்ஷன் பணம் கிரெடிட் ஆகிவிட்டது" என மெசேஜ் வரும். ஆனால், தொகையைப் பார்த்தால்... முந்தைய மாதம் வாங்கிய சம்பளத்தில் சரிபாதிதான் இருக்கும் (அதுவும் பழைய பென்ஷன் இருந்தால்!). ஒரு நிமிடம் நெஞ்சுக்குள் பகீரெனும். சம்பளம் பாதியாகிவிட்டது சரி... ஆனால், உங்கள் மெடிக்கல் பில் பாதியாகுமா? ஈபி பில் குறையுமா? பேரக்குழந்தைகளின் ஆசைகள் பாதியாகுமா?

இதுதான் நிஜமான ‘பென்ஷன் மாயை’.

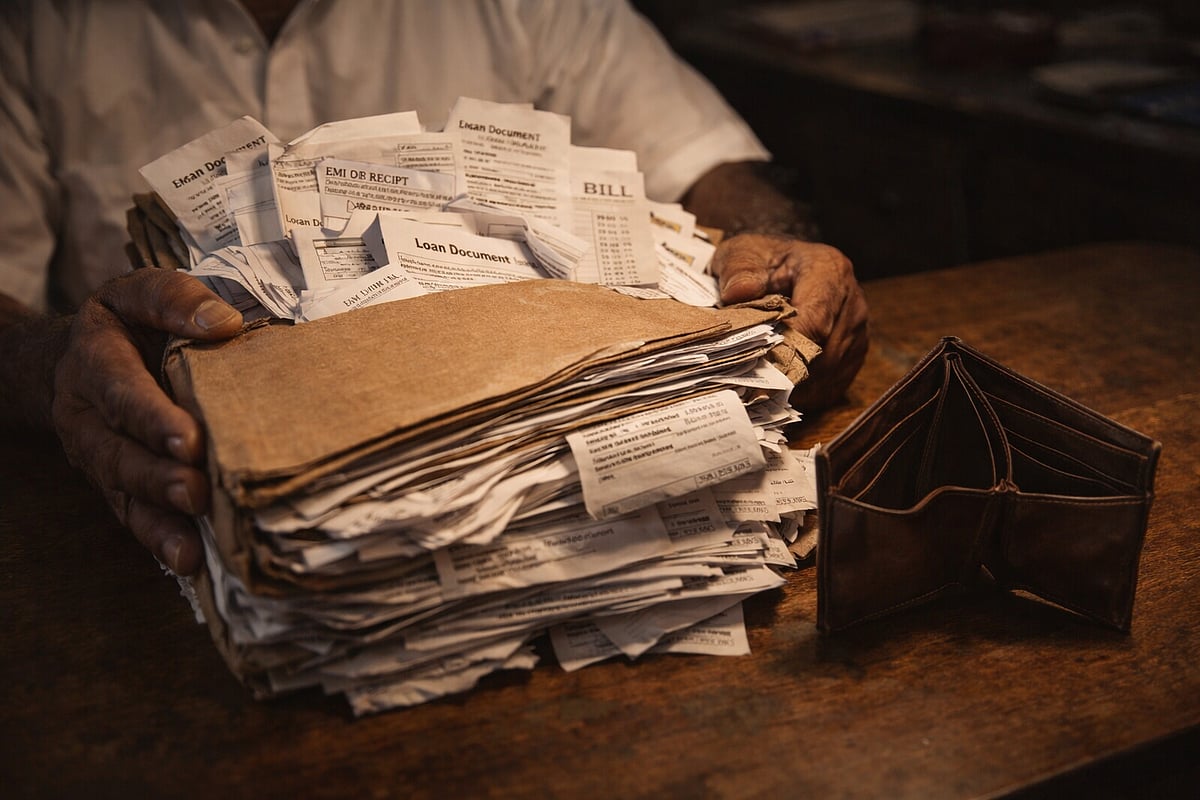

அரசு ஊழியர்களின் பொருளாதார வாழ்க்கையில், அவர்கள் அறியாமலேயே சிக்கிக்கொள்ளும் மூன்று மிகக் கொடிய கண்ணிகள் (Traps) இருக்கின்றன:

1. 50% சம்பள வீழ்ச்சி: புதிய பென்ஷனோ (CPS/TAPS), பழைய பென்ஷனோ... நிஜ உலகத்தின் 7% பணவீக்கத்தை (Inflation) அந்தப் பாதியளவு பென்ஷனை வைத்து மட்டும் சமாளிப்பது நடைமுறையில் சாத்தியமே இல்லை.

2. சொசைட்டி லோன் கண்ணி: முப்பது வருட சர்வீஸில் என்ன செய்தீர்கள்? ஊருக்கு ஒதுக்குப்புறமாக ஒரு பிளாட், கொஞ்சம் தள்ளி ஒரு வீடு... அதற்காகக் கூட்டுறவு சொசைட்டியில் லோன், இஎம்ஐ. இந்த மாதாந்திரத் தவணைகள் உங்கள் பணப்பையை வாழ்நாள் முழுவதுமே காலியாகவே வைத்திருந்தன இல்லையா?

3. எஃப்.டி (FD) என்ற பெயரில் ஒரு மாயவலை: சரி, ரிடையர் ஆகும்போது பல லட்சங்களாகக் கையில் கிடைக்கும் GPF மற்றும் கிராஜுவிட்டி பணத்தையாவது உருப்படியாக முதலீடு செய்வீர்களா? நமது பழைய பழக்க தோஷத்தில், நேராகக் கொண்டுபோய் பேங்க் எஃப்.டியிலோ, போஸ்ட் ஆபீஸிலோ கொட்டி வைப்பீர்கள். அங்கேதான் மிகப்பெரிய ஆபத்து ஒளிந்திருக்கிறது. எஃப்.டியில் வட்டி வரும். ஆனால், அந்த வட்டிக்கு நீங்கள் கட்டும் வரியும் (Tax), நாளுக்கு நாள் எகிறும் பணவீக்கமும் சேர்ந்து, உங்கள் அசலின் வாங்கும் திறனைச் சத்தமில்லாமல் தின்று தீர்த்துவிடும். மிகவும் பாதுகாப்பானது என்று நீங்கள் நினைப்பது, நிஜத்தில் உங்கள் பணத்தின் மதிப்பை அழிக்கிறது.

கொஞ்சம் யோசித்துப் பாருங்கள்...

அரசு முத்திரை தாங்கிய ஃபைல்களோடு முப்பது வருடம் மிடுக்காக, நேர்மையாக, யாருக்கும் வளைந்து கொடுக்காமல் வேலை பார்த்த நீங்கள்... ரிடையர்மென்ட்டுக்கு அப்புறம் ஒவ்வொரு நூறு ரூபாய்க்கும் கணக்கு பார்க்க முடியுமா? சொந்தப் பிள்ளைகளிடமே போய் தயங்கித் தயங்கி நிற்க முடியுமா? உங்கள் சுயமரியாதை இடம் கொடுக்குமா?

இதிலிருந்து தப்பிக்க ஒரே ஒரு ஸ்மார்ட்டான வழிதான் இருக்கிறது. உங்களுக்குத் தேவை ஒரு "செகண்ட் பென்ஷன்". லாபம் (Labham) பரிந்துரைக்கும் Lumpsum + SWP (Systematic Withdrawal Plan) வியூகம்தான் அந்த அஸ்திரம்.

இதன் லாஜிக் மிக மிக சிம்பிள்: "பழத்தை மட்டும் சாப்பிடுங்கள், மரம் வளரட்டும்."

உங்களுக்குக் கிடைக்கும் அந்த மொத்தப் பணத்தை (GPF/Gratuity), பணவீக்கத்தைத் தாண்டி வளரக்கூடிய சரியான ஃபண்டில் முதலீடு செய்ய வேண்டும். அதிலிருந்து ஒவ்வொரு மாதமும் உங்களுக்குத் தேவையான குறிப்பிட்ட தொகையை மட்டும் (SWP) மாதம் மாதம் உங்களின் 'இரண்டாவது பென்ஷன்' போல எடுக்க வேண்டும்.

இந்த முறையில் இரண்டு பெரிய மேஜிக்குகள் நடக்கும். ஒன்று, இது எஃப்.டியை விட மிகக் குறைந்த வரி விதிப்பைக் கொண்டது (Highly Tax-efficient). இரண்டு, நீங்கள் மாதா மாதம் எடுக்கும் பணம் போக, மீதமுள்ள அசல் தொகை சந்தையின் வளர்ச்சிக்கு ஏற்பக் கூட்டுவட்டியில் வளர்ந்துகொண்டே இருக்கும்.

இந்தச் செகண்ட் பென்ஷன், உங்கள் 50% சம்பள இடைவெளியை நிரப்பும். மீதமுள்ள இஎம்ஐ-களை அடித்து நொறுக்கும். யாருக்கும் கையேந்தாத, கம்பீரமான நிதிச் சுதந்திரத்தை உங்கள் இறுதிக்காலம் வரை உங்களுக்குத் தரும்.

நீங்கள் செய்ய வேண்டியது இதுதான்!

முப்பது வருடம் உழைத்துச் சேர்த்த பணத்தை, தவறான இடத்தில் போட்டுவிட்டு அடுத்த முப்பது வருடம் கவலைப்படப் போகிறீர்களா? அல்லது, ஒரு ஸ்மார்ட்டான முடிவெடுத்து, யாருடைய தயவுமின்றி ராஜாவாக வாழப்போகிறீர்களா?

உங்களுக்கான 'செகண்ட் பென்ஷன்' கணக்கு என்ன? உங்கள் கையில் வரப்போகும் GPF/Gratuity-ஐ வைத்து மாதம் எவ்வளவு நிரந்தர வருமானம் பெற முடியும்? என்பதைத் தரவுகளோடு (with real data) புட்டுப் புட்டு வைக்க வருகிறது லாபம் (Labham) வழங்கும் பிரத்யேக நேரலை வகுப்பு.

இது ஏதோ பாலிசி விற்கும் கூட்டமல்ல. உங்கள் ஓய்வுக்காலத்தை கெத்தாகக் கழிக்க உதவும் ஒரு 'ஃபைனான்ஷியல் ப்ளூபிரிண்ட்' (Financial Blueprint).

மியூச்சுவல் ஃபண்ட் விநியோக நிறுவனமான 'லாபம்' வழங்கும் இலவச ஆன்லைன் வகுப்பில் இணையுங்கள்:

தலைப்பு: பட்ஜெட் முதல் ரிட்டைர்மென்ட் வரை - நிதி திட்டமிடல் வழிகாட்டல்; அரசு ஊழியர்களுக்கான சிறப்பு நிகழ்ச்சி

நாள்: மார்ச் 11, 2026, புதன்

நேரம்: மாலை 07:00 மணி

பேச்சாளர்: லாபம் நிதி நிபுணர்கள்

(குறிப்பு: ஒவ்வொருவரின் தனிப்பட்ட நிதி சார்ந்த கேள்விகளுக்கும் நேரலையில் பதிலளிக்க வேண்டி இருப்பதால், இந்த வகுப்பில் வெறும் 50 பேருக்கு மட்டுமே அனுமதி. சீட் காலியாவதற்கு முன் பதிவு செய்யவும்).

உங்கள் கெத்தான ரிடையர்மென்ட் வாழ்க்கையை உறுதி செய்ய, இப்போதே இங்கு க்ளிக் செய்து பதிவு செய்யுங்கள்.