பாஞ்சாலங்குறிச்சி கோட்டை, பாரதியார் இல்லம், மணப்பாடு கடற்கரை- தூத்துக்குடி முக்க...

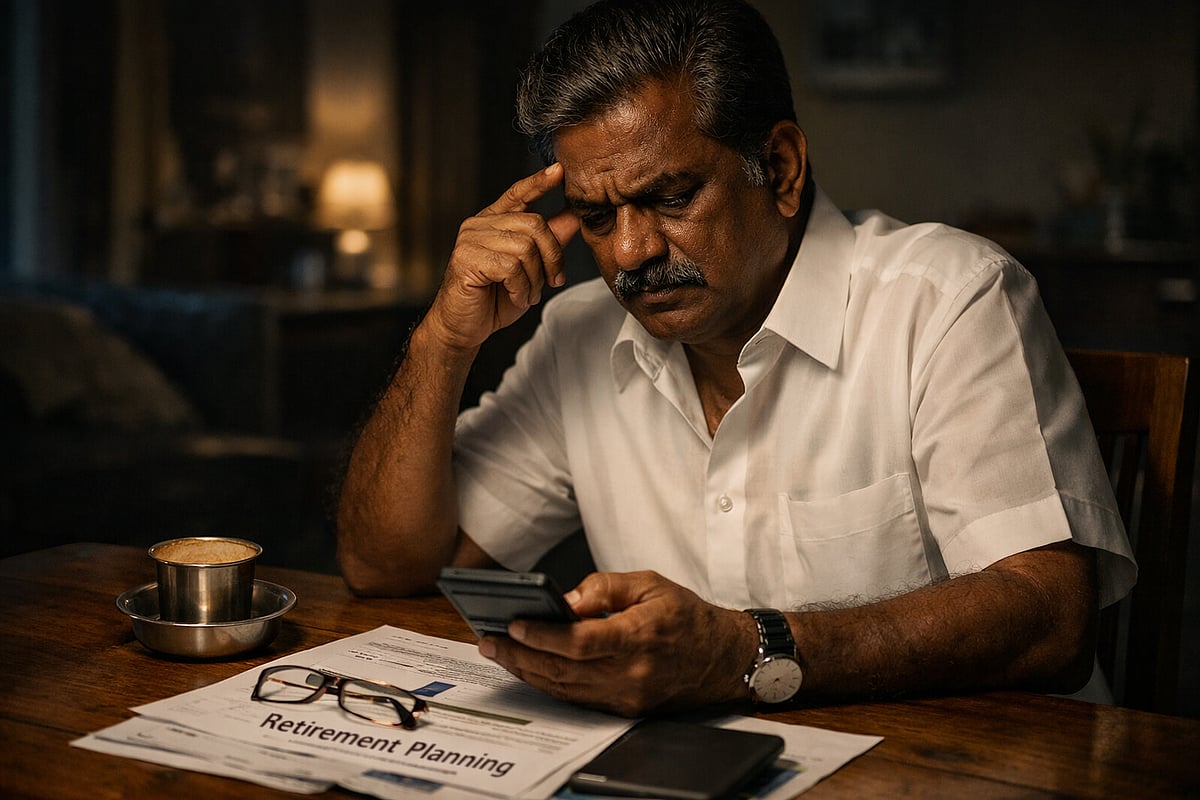

Retirement Planning: '50+ வயசா?' - இன்னைக்கி நீங்க நினைச்சா வேலையை விட முடியுமா?

Admin

- 14 hours ago

50 வயசை நெருங்கும்போதோ அல்லது தாண்டும்போதோ, நம்ம எல்லோருக்குள்ளும் ஒரு மெல்லிய பயம் வரத் தொடங்கும்.

பசங்களோட படிப்பு, கல்யாணம், வீடு வாங்குன ஈஎம்ஐ (EMI) என வாழ்நாளின் பெரும் கடமைகள் ஒருவழியா முடிவுக்கு வரும் நேரம் இது.

ஆனாலும், "இத்தனை வருஷம் ஓடி ஓடி உழைச்சாச்சு, இனி வேலைக்குப் போக முடியாத காலத்துல, நம்ம கைவசம் இருக்கிற சேமிப்பு அடுத்த 25, 30 வருஷத்துக்குக் கைகொடுக்குமா?" என்ற கேள்வி மனசை உறுத்திக்கிட்டே இருக்கும்.

இன்னைக்கி நீங்க நினைச்சா வேலையை விட முடியுமா?

முந்தைய தலைமுறைக்கு ‘ரிட்டயர்மென்ட்’ என்பது ஒரு நிம்மதியான வார்த்தை. ஏன்னா, மாதா மாதம் தவறாமல் வரும் அரசுப் பென்ஷன் அவங்களைப் பாதுகாத்தது.

ஆனால் இன்று, பிரைவேட் கம்பெனியில் வேலை பார்ப்பவர்கள், சுயதொழில் அல்லது சொந்த பிசினஸ் செய்பவர்களுக்கு பென்ஷன் என்பது கிடையாது. நமக்கான பென்ஷனை நாமே தான் உருவாக்கிக்கொள்ள வேண்டும்.

நம்மில் பலரும் செய்யும் மிகப்பெரிய தவறு என்ன தெரியுமா? "ரிட்டயர்மென்ட்க்கு அப்புறம் நமக்கு என்ன பெரிய செலவு இருக்கப் போகுது? சேர்த்த பணத்தை பேங்க் எஃப்டி (FD) அல்லது போஸ்ட் ஆபிஸ்ல போட்டுட்டு, வர்ற வட்டியை வச்சு காலத்தை ஓட்டிடலாம்" என்று நினைப்பதுதான். ஆனால் நிஜம் அதுவல்ல.

வயதாகும்போது மருத்துவச் செலவுகள் அதிகரிக்கும். அதோடு, அமைதியாகக் கொன்று கொண்டிருக்கும் பணவீக்கம் (Inflation) விலைவாசியைப் பல மடங்கு உயர்த்திவிடும்.

இன்று மாதம் 75,000 ரூபாய் தேவைப்படும் ஒரு குடும்பத்திற்கு, இன்னும் 15 வருடங்களில் ஒன்றரை லட்ச ரூபாய்க்கு மேல் தேவைப்படும். எஃப்டி வட்டியால் மட்டும் இதைச் சமாளிக்கவே முடியாது.

"அப்போ வயசான காலத்துல ஷேர் மார்க்கெட்ல பணத்தைப் போட்டு ரிஸ்க் எடுக்கணுமா?" என்று நீங்கள் கேட்கலாம். அதுவும் கூடாது!

50 வயதிற்கு மேல் முதலீடு என்பது வேறு வகையானது. நமது நோக்கம்:

* அசல் தொகையைப் பாதுகாப்பது

* மாதா மாதம் ஒரு சீரான வருமானத்தைப் பெறுவது

* அதே சமயம் விலைவாசி உயர்வைச் சமாளிக்கும் அளவுக்கு நமது சேமிப்பை வளரச் செய்வது.

இந்த மூன்றும் சேர்ந்த ஒரு கலவைதான் சரியான ரிட்டயர்மென்ட் பிளான்.

இதை எப்படிச் சாத்தியமாக்குவது?

மியூச்சுவல் ஃபண்டில் உள்ள SWP (Systematic Withdrawal Plan) மற்றும் Hybrid Funds இதற்கு மிகச் சிறந்த தீர்வு.

இதன்படி, உங்களது மொத்தப் பணத்தையும் ஒரே இடத்தில் முடக்காமல், பாதுகாப்பான மற்றும் வளர்ச்சி தரக்கூடிய திட்டங்களில் பிரித்து முதலீடு செய்யலாம்.

அந்த முதலீடு ஒருபக்கம் வளர்ந்துகொண்டே இருக்கும். அதே சமயம், அதிலிருந்து உங்களுக்குத் தேவையான ஒரு குறிப்பிட்ட தொகையை மட்டும் மாதா மாதம் 'பென்ஷன்' போல நீங்களே எடுத்துக்கொள்ளலாம்.

உழைக்க முடியாத காலத்தில், யாருடைய தயவும் இல்லாமல், நம் பணத்தைக் கொண்டு நாமே சுதந்திரமாகவும், கம்பீரமாகவும் வாழ்வது தான் உண்மையான நிம்மதி. அப்படிப்பட்ட ஒரு உறுதியான ரிட்டயர்மென்ட் பிளானை எப்படி உருவாக்குவது?

SWP-ல் எவ்வளவு முதலீடு செய்தால் எவ்வளவு வருமானம் கிடைக்கும்? தவறுகளைத் தவிர்த்து லாபகரமாக முதலீடு செய்வது எப்படி?

எல்லாவற்றையும் பற்றி விரிவாகவும் எளிமையாகவும் புரிந்துகொள்ள, 'லாபம்' நடத்தும் சண்டே ஆன்லைன் ஒர்க் ஷாப்பில் தவறாமல் கலந்துகொள்ளுங்கள். உங்களுக்கான பென்ஷனை நீங்களே உறுதி செய்யுங்கள்! (இதுவரை லாபம் நடத்தியுள்ள இந்நிகழ்ச்சிகளில் கலந்துகொண்டு 10000-க்கும் மேற்பட்டோர் பயனடைந்துள்ளனர் என்பது குறிப்பிடத்தக்கது.)

ஒர்க் ஷாப் நாள்: மே 31, ஞாயிறு, காலை 11 மணி

முன்பதிவு செய்ய: https://labham.money/events/webinar-may31-2026?utm_source=vikatan_com&utm_medium=article&utm_campaign=webinar_may31_2026