தெலங்கானா Vs பாகிஸ்தான்? - பாஜக எம்.பி தேஜஸ்வி சூர்யாவின் பேச்சால் பரபரப்பு!

உங்கள் பணம் மற்றவர்கள் வியக்கும் அளவுக்குப் 'பலமடங்கு' வளர வேண்டுமா?

Admin

- 3 hours ago

வெளிநாட்டில் பல வருடங்களாகப் பணிபுரியும் ஒவ்வொரு என்ஆர்ஐ-க்கும் (NRI) ஒரு பொதுவான கனவு இருக்கும். "நம்ம ஊருக்குத் திரும்பும்போது கையில் ஒரு மிகப்பெரிய சொத்து இருக்கவேண்டும். நம் குடும்பம் எந்தவொரு பணக்கவலையும் இல்லாமல் தலைநிமிர்ந்து, மற்றவர்கள் வியக்கும் அளவிலான ஒரு கௌரவமான வாழ்க்கையை வாழ வேண்டும்" என்பதுதான் அது. ஒரு நிதி ஆலோசகராக உங்கள் உழைப்பின் வீரியத்தையும், இந்தக் கனவின் நியாயத்தையும் நான் முழுமையாகப் புரிந்துகொள்கிறேன்.

ஆனால், நிஜத்தில் என்ன நடக்கிறது? பல என்ஆர்ஐ-கள் கடின உழைப்பில் ஈட்டிய டாலர்களையோ தினார்களையோ, எவ்விதத் திட்டமிடலும் இல்லாமல் அப்படியே ஊரிலிருக்கும் NRE அல்லது NRO பேங்க் பிக்சட் டெபாசிட்டுகளில் (FD) போட்டுவிட்டு, அது பாதுகாப்பாக வளர்கிறது என்று தப்புக்கணக்கு போடுகிறார்கள். இதுதான் என்ஆர்ஐ-கள் செய்யும் மிகப் பெரிய நிதி தவறு. நீங்களும் இந்தத் தவற்றை செய்கிறீர்களா? மேலும் படியுங்கள்...

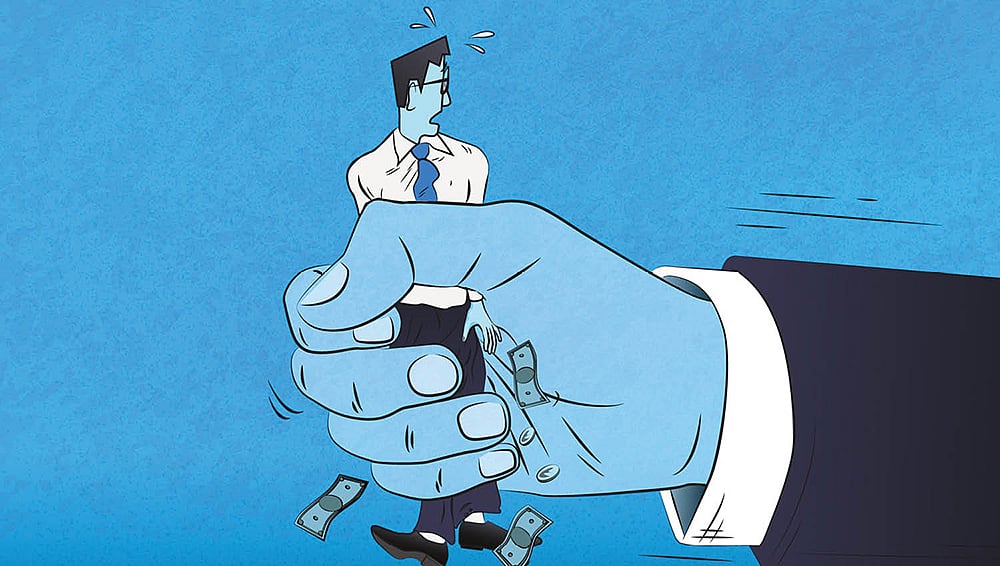

இந்த 7% வட்டி உங்கள் குடும்பத்தின் எதிர்காலக் கனவுகளை எப்படித் தவிடுபொடியாக்கும் தெரியுமா?

இந்தியாவில் கல்வி மற்றும் மருத்துவப் பணவீக்கம் (Inflation) ஒவ்வொரு வருடமும் 10% முதல் 14% வரை தாறுமாறாக உயர்ந்துவருகிறது. உங்கள் முதலீடு வெறும் 7% மட்டுமே வளர்ந்தால், நீங்கள் ஊர் திரும்பும்போது நீங்கள் சேர்த்த பணம் உங்கள் பிள்ளைகளின் உயர்கல்விக்கோ அல்லது உங்களின் சொந்த வீடு வாங்கும் கனவுக்கோ நிச்சயமாகப் போதாது.

மேலும், முறையான வரித் திட்டமிடல் (Tax Planning) இல்லாததால், உங்கள் முதலீட்டு லாபத்தில் 30% வரை வரியாகவே அரசாங்கத்திடம் இழக்கிறீர்கள். ஊர் திரும்பும்போது, "வெளிநாட்டில் இத்தனை வருடங்கள் வேலை செய்தும் கையில் சொல்லிக்கொள்ளும் அளவுக்குப் பெரிய சொத்து இல்லையே" என்று மற்றவர்கள் முன்னே கூனிக்குறுகும் நிலை வந்தால், அது எவ்வளவு பெரும் வலி?

ஆனால், ஸ்மார்ட்டான என்ஆர்ஐ-கள் பணவீக்கத்தை அடித்து நொறுக்கும் இந்தியப் பங்குச்சந்தை சார்ந்த 'Equity Mutual Funds'-ல் முதலீடு செய்கிறார்கள். வரலாற்று ரீதியாக, சரியான லார்ஜ் மற்றும் மிட்கேப் ஃபண்டுகள் 12% முதல் 15% வரை அசுர வளர்ச்சியைக் கொடுத்துள்ளன.

எனவே, உங்கள் பணம் மற்றவர்கள் வியக்கும் அளவுக்கு பெரும் செல்வமாக உருவெடுக்க வேண்டுமென்றால், வெறும் FD-யோடு நிற்காமல், இந்திய மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்யவேண்டும். NRE கணக்குகள் மூலம் செய்யப்படும் இந்த முதலீடுகளில் 'Global Currency Risk'-ஐ பேலன்ஸ் செய்ய முடியும், மேலும் DTAA வரிச் சலுகைகளைப் பயன்படுத்தி வரியையும் சட்டப்பூர்வமாக மிச்சப்படுத்த முடியும்.

நீங்கள் மாதம் ரூ. 60,000-த்தை வெறும் 7% வட்டி தரும் FD-யில் 15 ஆண்டுகளுக்குச் சேமித்தால், முதிர்வுத் தொகை சுமார் ரூ.1.9 கோடியாக இருக்கும். ஆனால், அதே தொகையைச் சரியான ஈக்விட்டி மியூச்சுவல் ஃபண்டுகளில் (சராசரியாக 12% வருமானம்) முதலீடு செய்தால், 15 வருடங்களில் உங்கள் பணம் விஸ்வரூபமெடுத்து சுமார் ரூ.3 கோடியைத் தாண்டும். எந்தக் கூடுதல் உழைப்பும் இல்லாமல், உங்கள் ஸ்மார்ட்டான முடிவால் மட்டும் கூடுதலாக 1 கோடி ரூபாய்க்கும் மேல் லாபம் கிடைக்கிறது.

இந்த 'Wealth Building' வியூகங்களைச் சரியாகக் கடைப்பிடித்தால், உங்கள் உழைப்பு வீணாகாமல் பல மடங்காகப் பெருகும். நீங்கள் இந்தியா திரும்பும்போது, எந்தவொரு நிதி நெருக்கடியும் இன்றி, உங்கள் குடும்பத்தின் எதிர்காலம் வாழ்நாள் முழுவதும் பாதுகாப்பாக இருக்கும். உங்களின் இந்த அதீத நிதி சுதந்திரத்தைப் (Financial Freedom) பார்த்து உங்கள் சுற்றத்தார் நிச்சயம் வியந்துபோவார்கள்.

என்ஆர்ஐ-கள் தங்களுக்கான முதலீட்டு வியூகங்களையும், சரியான மியூச்சுவல் ஃபண்டுகளையும் எப்படித் தேர்ந்தெடுப்பது என்பது குறித்த முழுமையான வழிகாட்டுதல் (Financial Roadmap) இதோ!

நாள்: சனிக்கிழமை, 18 ஏப்ரல் 2026

நேரம்: மதியம் 12:30 மணி (IST)

பேச்சாளர்: ஏ.ஆர். குமார் (Chief of Content, Labham & Former Joint Editor, Nanayam Vikatan)

என்ஆர்ஐ-களுக்கான சிறந்த முதலீட்டுத் திட்டங்களையும், வரிச் சலுகைகளையும் விரிவாக விளக்கும் இந்தப் பிரத்யேக ஆன்லைன் பயிலரங்கத்தில் உடனே பதிவு செய்யுங்கள். இடங்கள் மிகவும் குறைவு!

முன்பதிவு செய்ய: https://labham.money/events/webinar-apr18-2026?utm_source=vikatan_com&utm_medium=article&utm_campaign=webinar_apr18_2026