New World Order உருவாகிறதா? Canada PM Mark Carney கொடுத்த எச்சரிக்கை! | Davos | ...

நீண்ட கால முதலீட்டில் தீமெட்டிக் மற்றும் செக்டார் மியூச்சுவல் ஃபண்டுகள் – சரியான தேர்வா?

Admin

- 5 hours ago

பங்குச் சந்தையில் முதலீடு செய்வோர் பெரும்பாலும் லார்ஜ் கேப், ஃப்ளெக்ஸி கேப், மல்டி கேப் போன்ற பரவலான அதிக ரிஸ்க் இல்லாத பங்குச் சந்தை சார்ந்த ஈக்விட்டி ஃபண்டுகளைத் தேர்வு செய்கிறார்கள். அதே நேரத்தில், சில முதலீட்டாளர்கள் அதிக வருமானம் பெறும் நோக்கில் தீமெட்டிக் (Thematic) மற்றும் செக்டார் (Sector) மியூச்சுவல் ஃபண்டுகளிலும் முதலீடு செய்ய விரும்புகிறார்கள்.

நீண்ட கால முதலீடு:

ஆனால், நீண்ட கால முதலீட்டுக்கு இவை உண்மையில் ஏற்றதா? இதில் முதலீடு செய்வது சரியா, தவறா? என்ற கேள்வி இயல்பாகவே எழுகிறது

ஐந்தாண்டுக்கு மேற்பட்ட நீண்ட கால முதலீட்டுக்கு தீமெட்டிக் மற்றும் செக்டார் ஃபண்டுகளில் முதலீடு செய்யலாம்.

இதில், அதிக வருமானம் ஈட்டும் வாய்ப்பு உள்ளது. ஆனால் அதே சமயம், ரிஸ்க்கும் (Risk) அதிகமாக இருக்கும்.

அதனால், இது “சரியா” அல்லது “தவறா” என்பதை விட, உங்கள் ஒட்டுமொத்த முதலீட்டுத் திட்டத்தில் (Overall Portfolio) இந்த ஃபண்டுகள் எந்த அளவுக்கு பங்களிக்கின்றன?

என்பதே முக்கியமான கேள்வியாகும்.

தீமெட்டிக் ஃபண்டுகள்:

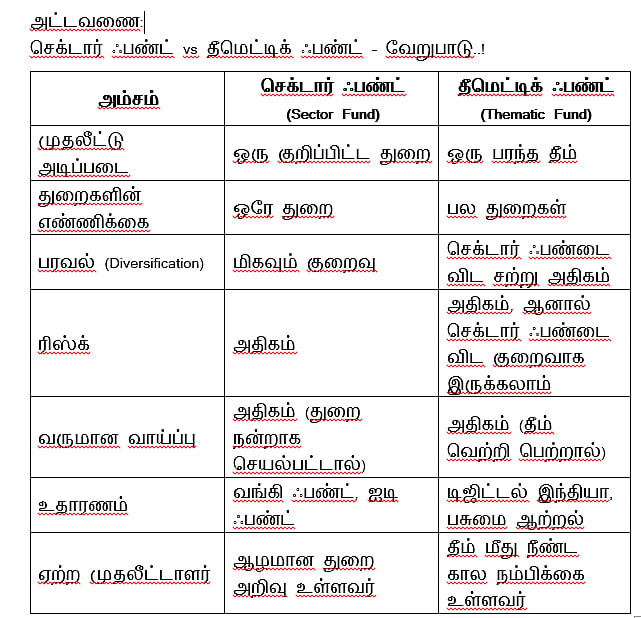

தீமெட்டிக் ஃபண்டுகள் ஒரு குறிப்பிட்ட “கருத்து” (Theme) அடிப்படையில் நிறுவனங்களைத் தேர்வு செய்து முதலீடு செய்கின்றன.

இந்த தீம் பல துறைகளை (Sectors) உள்ளடக்கியதாக இருக்கும்.

உதாரணமாக:

டிஜிட்டல் இந்தியா

பசுமை ஆற்றல் (Green Energy)

மின்சார வாகனங்கள் (Electric Vehicles)

மூலதன கட்டமைப்பு (Infrastructure)

இந்த தீம்களுடன் தொடர்புடைய பல துறைகளில் செயல்படும் நிறுவனங்கள் தீமெட்டிக் ஃபண்டுகளில் இடம் பெறும்.

அதனால், செக்டார் ஃபண்டுகளை விட, தீமெட்டிக் ஃபண்டுகளில் சிறிதளவு அதிக பரவல் (Diversification) இருக்கும்

செக்டார் ஃபண்டுகள்:

செக்டார் ஃபண்டுகள் ஒரு குறிப்பிட்ட துறையை மட்டும் மையமாகக் கொண்டு முதலீடு செய்கின்றன.

உதாரணமாக:

வங்கி & நிதி சேவை (Banking & Financial Services)

ஐடி (IT)

மருந்து & ஆரோக்கிய பராமரிப்பு (Pharma & Healthcare)

எஃப்.எம்.சி.ஜி (FMCG)

இந்த வகை ஃபண்டுகளில் அந்த ஒரே துறையைச் சேர்ந்த நிறுவனங்களின் பங்குகள் மட்டுமே இருக்கும். இதனால், அந்தத் துறை நன்றாக செயல்பட்டால் அதிக வருமானம் கிடைக்கும். ஆனால் அந்தத் துறை சரிவடைந்தால், உங்கள் முதலீட்டின் மதிப்பும் கடுமையாக குறையலாம்.

நீண்ட கால முதலீட்டுக்கு இவை ஏற்றதா?

நீண்ட கால அடிப்படையில், நீங்கள் தேர்வு செய்யும் தீம் அல்லது துறை:

எதிர்காலத்தில் வளர்ச்சி அடையும் என நீங்கள் நம்புகிறீர்களா?

அரசின் கொள்கைகள், தொழில்நுட்ப மாற்றங்கள், உலக பொருளாதார போக்கு ஆகியவற்றால் அந்தத் துறை ஆதரிக்கப்படுமா?

அந்த தீம் / துறை 10–15 ஆண்டுகள் தொடர்ந்து வளரக்கூடியதா?

இந்தக் கேள்விகளுக்குப் பதில் “ஆம்” என்றால், தீமெட்டிக் அல்லது செக்டார் ஃபண்டுகளை உங்கள் போர்ட்ஃபோலியோவில் சேர்க்கலாம்.

ஆனால், இந்த ஃபண்டுகளில் அதிக அளவில் முதலீடு செய்வது சரியானது அல்ல.

ஏனெனில்:

இதில் பரவல் (Diversification) குறைவாக இருக்கும்.

ஒரு துறை அல்லது தீம் தோல்வியடைந்தால், முழு போர்ட்ஃபோலியோ வருமானம் பாதிக்கப்படும்.

சந்தை சுழற்சி (Market Cycles) காரணமாக, சில ஆண்டுகள் தொடர்ச்சியான மோசமான செயல்திறன் காணப்படலாம்

எவ்வளவு ஒதுக்கீடு செய்யலாம்?

பொதுவாக, போர்ட்ஃபோலியோவில் தீமெட்டிக் மற்றும் செக்டார் ஃபண்டுகளுக்கு 5% முதல் 20% வரை மட்டுமே ஒதுக்கீடு செய்வது நல்லது.

அதுவும், அந்தத் துறை / தீம் குறித்து ஆழமான புரிதல் இருந்தால், நீண்ட கால நம்பிக்கை (Conviction) இருந்தால், அதிக ஏற்ற இறக்கங்களை (Volatility) தாங்கும் மனநிலை இருந்தால் மட்டுமே இதில் முதலீடு செய்ய வேண்டும்.

மீதமுள்ள தொகையை லார்ஜ் கேப், ஃப்ளெக்ஸி கேப், மல்டி கேப் போன்ற பரவலான ஈக்விட்டி ஃபண்டுகளில் வைத்திருப்பது பாதுகாப்பான அணுகுமுறையாக இருக்கும்.செக்டார் ஃபண்ட் vs தீமெட்டிக் ஃபண்ட் – வேறுபாடு

தீமெட்டிக் மற்றும் செக்டார் மியூச்சுவல் ஃபண்டுகள்,

நீண்ட காலத்தில் அதிக வருமானம் தரக்கூடிய வாய்ப்பு கொண்டவை.

ஆனால் அதே சமயம், ரிஸ்க்கும் அதிகம்.

அதனால்: இவற்றை “முக்கிய முதலீடு” (Core Investment) ஆக அல்ல; கூடுதல் வாய்ப்பு முதலீடு” (Satellite Investment) ஆக 10%–20% அளவிலேயே சேர்க்க வேண்டும்.

உங்கள் முழு போர்ட்ஃபோலியோவை சமநிலையுடன் அமைத்து, பரவலான ஈக்விட்டி ஃபண்டுகளுடன் இணைத்து பயன்படுத்தினால், தீமெட்டிக் மற்றும் செக்டார் ஃபண்டுகள் உங்கள் செல்வ வளர்ச்சிக்கு ஒரு நல்ல துணையாக அமையும் எனலாம்.