அந்த 7 நாள்கள் இப்போ எடுத்தாலும் கிளைமேக்ஸ் நிக்கும்! - பாக்யராஜ் | Uncut உரையாட...

ஓய்வுக்காலத்தில் மாதம் ₹25,000 பென்ஷன்; அசல் குறையாமல் பெறுவது எப்படி?!

Admin

- 3 hours ago

இந்தியாவில் முதுமை என்பது முன்பு வரமாக இருந்தது; கூட்டுக் குடும்பங்கள் முதியோரைத் தாங்கின. ஆனால், 2026-ல் நிலைமை தலைகீழ். ஐக்கிய நாடுகள் சபை மற்றும் இந்திய அரசின் புள்ளிவிவரங்களின்படி, 2026-ம் ஆண்டில் இந்தியாவின் முதியவர்கள் எண்ணிக்கை (60+) சுமார் 17.3 கோடியைத் தொடும் என்று கணிக்கப்பட்டுள்ளது.

இன்று 50-களின் மத்தியில் இருக்கும் முதியோரை நோக்கி ஒரு கேள்வி: அடுத்த 30 வருடங்கள் (60 முதல் 90 வரை) நீங்கள் யாரைச் சார்ந்திருக்கப் போகிறீர்கள்? பிள்ளைகளையா? அல்லது உங்கள் பணத்தையா?

கசப்பான உண்மை: தனிமை மற்றும் பணவீக்கம்

இன்றைய நவீன சூழலில், பிள்ளைகள் வேலை நிமித்தமாக வேறு நகரத்திலோ, நாட்டிலோ செட்டில் ஆகிவிடுகிறார்கள். "நாங்க பார்த்துக்கிறோம்ப்பா" என்று அவர்கள் சொன்னாலும், ஒவ்வொரு சிறிய தேவைக்கும் அவர்களிடம் கை ஏந்துவது, தன் வாழ்நாள் முழுவதும் குடும்பத்தின் 'தலைவராக' இருந்த ஒரு ஆணுக்கு/பெண்ணுக்கு எவ்வளவு பெரிய உளவியல் வலி (Psychological Trauma) தெரியுமா?

ஒரு நிஜமான காட்சி:

திரு. மூர்த்தியை (பெயர் மாற்றப்பட்டுள்ளது) எடுத்துக்கொள்வோம். 50 வயதில் ஓய்வு பெற்றபோது கையில் ₹40 லட்சம் இருந்தது. பாதுகாப்பானது என்று வங்கியில் போட்டார். வட்டி விகிதம் 9%-லிருந்து 6%-க்குச் சரிந்தது. அதே சமயம், அவருக்கு 68 வயதில் திடீரென ஒரு இதய அறுவை சிகிச்சை தேவைப்பட்டது. இன்சூரன்ஸ் கவர் போதவில்லை. சேமிப்பில் ₹10 லட்சம் ஒரே வாரத்தில் கரைந்தது.

இப்போது மீதிப் பணத்தை வைத்துக்கொண்டு, இன்னும் 15 வருடங்கள் வாழ வேண்டும். பெருகிவரும் மருத்துவச் செலவுகள் (Medical Inflation - 14%) அவரை ஒவ்வொரு நாளும் அச்சுறுத்துகிறது. இந்த பயம் உங்களுக்கு வேண்டுமா?

SWP: உங்கள் சுயமரியாதையைக் காக்கும் ஆயுதம்

வங்கி வட்டி, பணவீக்கத்திற்கு ஈடுகொடுக்காது. உங்கள் பணம் உங்களை விட வேகமாக வளர வேண்டும். அதற்கு ஒரே தீர்வு SWP (Systematic Withdrawal Plan).

இதை ஒரு 'முதலீடு' என்று பார்ப்பதை விட, 'சுயமரியாதை ஊதியம்' என்று பாருங்கள்.

கணக்கு இதுதான்:

இன்று உங்கள் வீட்டுச் செலவுக்கு ₹25,000 தேவைப்படுகிறது என்று வைத்துக்கொள்வோம். அடுத்த 10-15 வருடத்தில், பணவீக்கத்தால் இதே செலவுக்கு ₹50,000 தேவைப்படும்.

நீங்கள் தோராயமாக ₹40 - ₹50 லட்சத்தை ஒரு சமச்சீரான மியூச்சுவல் ஃபண்டில் (Balanced Advantage / Hybrid Fund) முதலீடு செய்கிறீர்கள்.

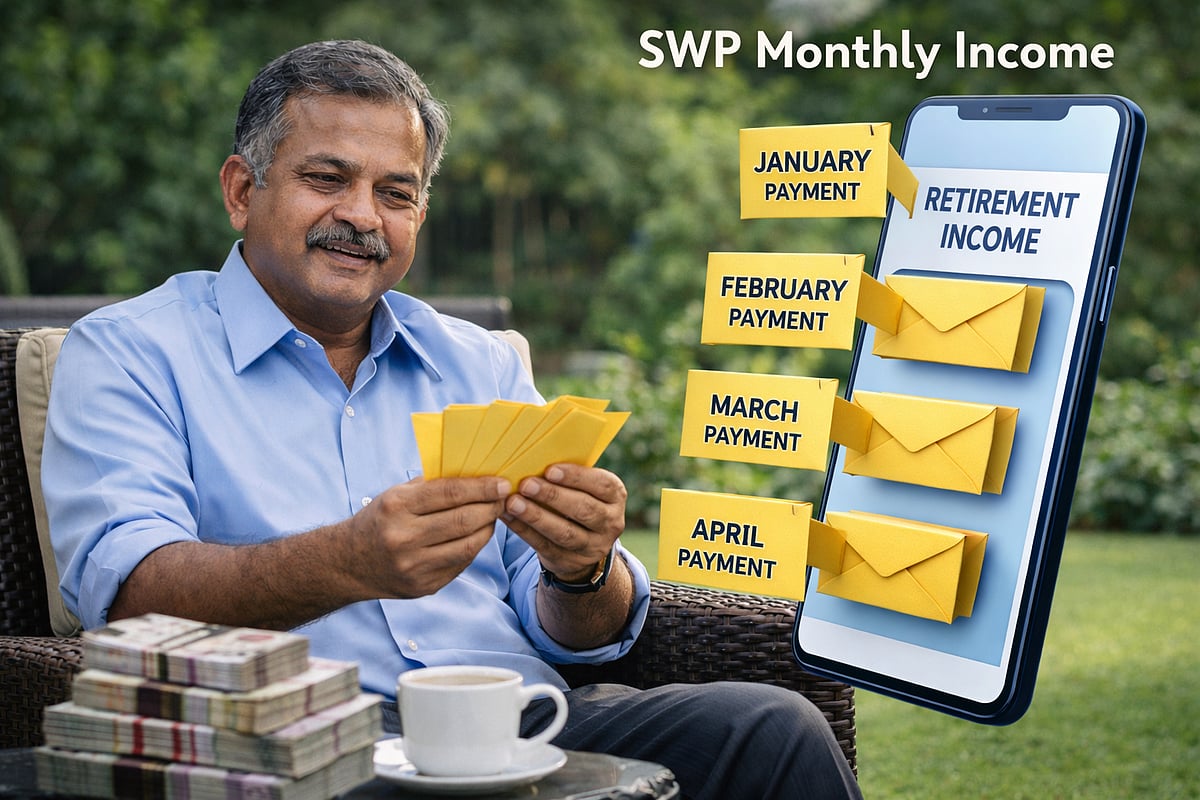

மாதம் ₹25,000 உங்கள் வங்கிக்குத் தானாகவே வந்துவிடும்.

வங்கியில் பணம் தேங்கி நிற்கும். ஆனால் மியூச்சுவல் ஃபண்டிலோ, நீங்கள் பணம் எடுத்தது போக, மீதமுள்ள தொகை சந்தையில் வளர்ந்துகொண்டே இருக்கும்.

இந்த வளர்ச்சியின் மூலம், 70 வயதில் உங்களுக்குப் பணத்தேவை அதிகரிக்கும்போது, உங்கள் கார்பஸ் (Corpus) அழியாமல், உங்களுக்கு மாதம் ₹50,000 வரை தரும் வல்லமையைப் பெற்றிருக்கும்.

உங்களுக்கான ஒரு வாய்ப்பு:

"மியூச்சுவல் ஃபண்ட் ரிஸ்க் இல்லையா?", "என் பணத்திற்கு என்ன பாதுகாப்பு?", "எவ்வளவு தொகை முதலீடு செய்தால் எவ்வளவு மாதம் கிடைக்கும்?" - இந்த கேள்விகள் உங்களுக்குள் இருப்பது நியாயமே.

இவற்றைத் தெளிவுபடுத்தவும், 50+ வயதினருக்கான பிரத்யேக முதலீட்டு உத்திகளைக் கற்றுத்தரவும் ஒரு சிறப்பு பயிலரங்கம் நடைபெறவுள்ளது.

கட்டணமில்லா ஆன்லைன் அமர்வு (50+ வயதினருக்கு மட்டும்):

இந்த அமர்வில் Taurus Mutual Fund-ன் ரீஜனல் ஹெட் திரு. மில்லட் பாபின், உங்கள் ஓய்வுக்காலத் தொகுப்பு நிதியை (Lumpsum) எப்படிப் பாதுகாப்பாகவும், அதே சமயம் வருமானம் தரக்கூடிய வகையிலும் மாற்றுவது என்பதை விளக்கவுள்ளார்.

தலைப்பு: Get the Retirement Corpus You Desire - 50+ வயதினருக்கான பிரத்யேக வழிகாட்டி

நாள்: பிப்ரவரி 4, 2026, புதன்

நேரம்: மாலை 07 மணி (இந்திய நேரம்)

கடைசி காலத்தை நம்பிக்கையோடு எதிர்கொள்ள, இன்றே இந்த முதல் அடியை எடுத்து வையுங்கள்.