விஜய் நாளை மீண்டும் பிரசாரம்- தொண்டர்களுக்கு தவெக முக்கிய அறிவுறுத்தல்

விடாமல் துரத்தும் வீட்டுக் கடன் : இப்படி அடைத்தால் சூப்பர் லாபம் - எளிய வழிகள்

Admin

- 3 hours ago

வீட்டுக் கடன் பலருடைய வாழ்க்கையில் காலமெல்லாம் தொடரும் ஒன்றாக இருக்கிறது. ‘சொந்த வீடு’ வேண்டும் என்ற நடுத்தர மக்களின் வாழ்நாள் ஆசையை நிறைவேற்றும் ஒன்றாக வீட்டுக் கடன் இருந்தாலும், அவர்களின் மாதாந்தர வருமானத்தில் பெரும்பகுதி இ.எம்.ஐ-க்காகச் சென்றுவிடுகிறது என்பதும், இது பலரின் நிதிநிலையில் நெருக்கடியை உண்டாக்குகிறது என்பதும்தான் பிரச்னை. இதனாலேயே, வீட்டுக் கடன் வாங்கி இருக்கும் பலர் அந்தக் கடனை விரைவாக அடைக்க வேண்டும் என்று முனைப்புக் காட்டுகின்றனர்.

பொதுவாக வீட்டுக் கடன் என்பது 15 ஆண்டுகள் முதல் 30 ஆண்டுகள் வரை வழங்கப்படும். இது போன்ற நீண்ட கால கடன்களுக்கு செலுத்தப்படும் இ.எம்.ஐ தொகையில், கடன் வாங்கிய ஆரம்ப காலங்களில் மிக அதிக தொகை வட்டிக்கு மட்டுமே சென்றுவிடும். கடனிலிருந்து விரைவில் மீள வேண்டும் என்ற விருப்பமே எல்லோருக்கும் இருக்கும். ஆனால், வீட்டுக் கடனை அடைத்து முடிப்பதில் சில சூட்சுமமான விஷயங்களைப் புத்திசாலித்தனமாகக் கையாண்டால் கடனை அடைத்து முடிப்பதோடு லட்சங்களில் லாபத்தையும் அடைய முடியும். அது எப்படி? பார்க்கலாம் வாங்க...

குறைவாகக் குறைந்த அசல்...

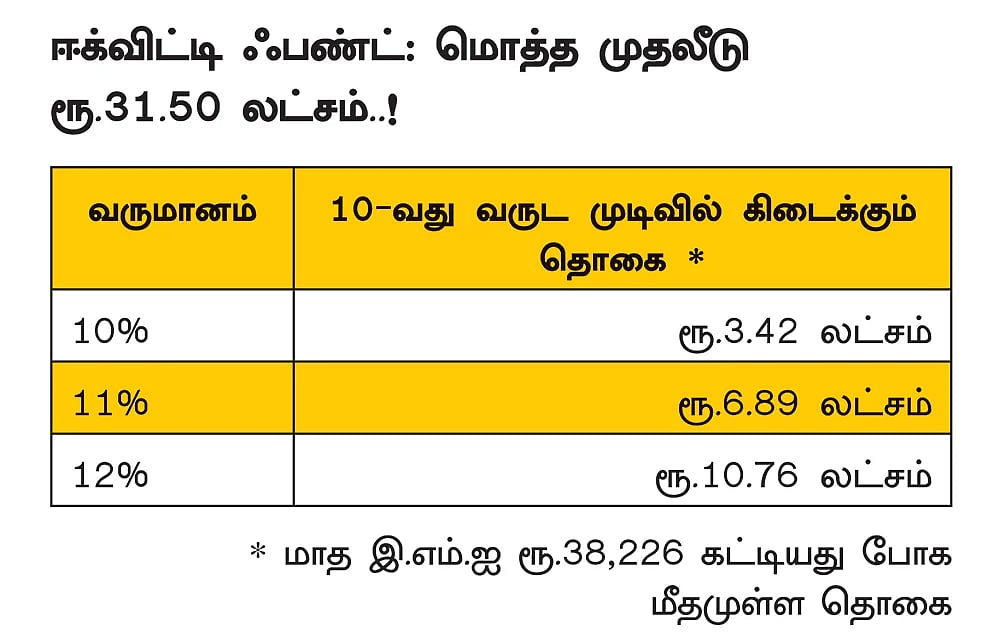

உதாரணத்துக்கு, பாபு என்பவர் ரூ.40 லட்சம் வீட்டுக் கடன் வாங்கி வீடு வாங்குகிறார் என்று வைத்துக்கொள்வோம். அவர் ஆண்டுக்கு 8% வட்டி விகிதத்தில் 15 ஆண்டுகளுக்குக் கடன் வாங்கி இருந்தால் மாத இ.எம்.ஐ-ஆக ரூ.38,226 செலுத்த வேண்டியிருக்கும். பாபு, தான் கடன் வாங்கிய 5 ஆண்டு களுக்குப் பிறகு, கடனை முழுவதுமாக அடைக்க விரும்புகிறார் என்று வைத்துக்கொள்வோம். 5 ஆண்டுகளுக்குப் பிறகு, அவருடைய கடன் நிலுவைத் தொகை ரூ.31.50 லட்சமாக இருக்கும். 60 மாதங்களில் பாபு மாதம் ரூ.38,226 வீதம் ரூ.22.93 லட்சம் செலுத்தி இருந்தாலும், அசல் தொகையில் ரூ.8.50 லட்சம் மட்டுமே அடைக்கப்பட்டுள்ளது.

நாம் ஏற்கெனவே கூறியபடி வீட்டுக் கடனின் ஆரம்பகட்டத்தில் செலுத்தும் தவணை தொகையில் பெரும்பகுதி வட்டிக்குச் சென்றுவிடும் என்பதை இதன் மூலம் அறிந்து கொள்ள முடிகிறது. இதன் காரணமாகத்தான் பலர் கடனை விரைவாக அடைக்க முயல்கின்றனர். நீண்ட காலத்துக்கு கடன் நிலுவையில் இருந்தால், பணி நீக்கம் போன்ற பிரச்னைகளில் சிக்கிக்கொள்ளும்போது கடனை அடைப்பது சிரமமாகிவிடும் என்பதன் காரணமாகவும் பாபு வீட்டுக் கடனை அடைக்க முயல்கிறார். இதற்காக பாபு வீட்டுக் கடன் வாங்கியதிலிருந்தே பங்குச் சந்தை சார்ந்த ஈக்விட்டி மியூச்சுவல் ஃபண்ட் திட்டங்களில் எஸ்.ஐ.பி முறையில் மாதம் ரூ.38,000 முதலீடு செய்கிறார். 5 ஆண்டுகளில் பாக்கியுள்ள ரூ.31.50 லட்சம் கடனையும் முதலீட்டில் இருந்து எடுத்து முழுவதுமாக அடைக்கிறார். கடனை 5 ஆண்டுகளில் அடைத்து முடித்ததால் பாபுவின் மனக்கவலை நீங்கியது.

மீதிக் கடனை அடைப்பதற்குப் பதில்...

சுரேஷ் என்பவரும் பாபுவைப்போல வீட்டுக் கடன் வாங்கினார். பாபுவைப் போலவே எஸ்.ஐ.பி முறையில் ஈக்விட்டி ஃபண்டுகளில் பணத்தை 5 ஆண்டுகள் முதலீடு செய்தும் வருகிறார். ஆனால், அதை வைத்து மீதி உள்ள ரூ.31.50 லட்சம் கடனை அடைக்காமல் மியூச்சுவல் ஃபண்ட் திட்டத்திலேயே முதலீட்டைத் தொடர்ந்து வைத்திருக்கிறார். 6-வது ஆண்டு தொடக்கத்திலிருந்து, வீட்டுக் கடனுக்கான இ.எம்.ஐ தொகை ரூ.38,226-ஐ தன்னுடைய மியூச்சுவல் ஃபண்ட் முதலீட்டில் இருந்து சீரான பணம் எடுக்கும் (எஸ்.டபிள்யூ.பி) முறையில் எடுத்து செலுத்தி வருகிறார்.

அவ்வாறு செய்வதன் காரணமாக, அவருடைய மியூச்சுவல் ஃபண்ட் திட்டங்கள் ஆண்டுக்கு 10% லாபம் கொடுத்தால்கூட, அடுத்த 10 ஆண்டுகள் முடிவில் வீட்டுக் கடனும் அடைந்து, ரூ.3.42 லட்சம் மியூச்சுவல் ஃபண்ட் முதலீட்டில் மீதம் இருக்கும்.

அதுவே ஆண்டுக்கு 11% லாபம் கொடுத்தால் ரூ.6.89 லட்சமும், 12% லாபம் கொடுத்தால் ரூ.10.76 லட்சம் லாபமும் வீட்டுக் கடனை அடைத்தது போக மியூச்சுவல் ஃபண்ட் கணக்கில் பத்து ஆண்டு முடிவில் இருக்கும். (பார்க்க அட்டவணை)

பொதுவாக, மியூச்சுவல் ஃபண்ட் திட்டங்கள் நீண்ட கால நோக்கில் 12% முதல் 13% வரை வருமானம் கொடுப்பதற்கு வாய்ப்புள்ளது. அதனால் பாபுவைப் போல 5 ஆண்டுகள் முடிவில் கடனை அடைக்காமல், சுரேஷ் போல மியூச்சுவல் ஃபண்ட் திட்டங்களில் தொடர்ந்து முதலீட்டை வைத்திருந்து அந்தப் பணத் திலிருந்து இ.எம்.ஐ தவணைகளைச் செலுத்தினால் ரூ.10.76 லட்சத்தை 10 ஆண்டு இறுதியில் பெற வாய்ப்புள்ளது.

இப்போது பணிநீக்கம் பற்றிய ஆபத்தை சுரேஷால் எப்படிக் கையாள முடியும் என்ற கேள்வி எழலாம். நடுவில் சுரேஷின் வேலை பறிபோனாலும் தவணைத் தொகையை சுரேஷ் மியூச்சுவல் ஃபண்டில் இருந்து எஸ்.டபிள்யூ.பி முறையில் செலுத்தி வருகிறார். அதனால் பணி நீக்கம் ஏற்பட்டாலும் சுரேஷால் எப்போதும் போல் தொடர்ந்து தவணையைச் செலுத்தி வர முடியும்.

பாபு 5 ஆண்டுகளில் கடனை அடைத்த பிறகு, எந்தவித கடன் சுமையும் இல்லாமல் சுதந்திரமாக நினைத்ததைச் செய்ய முடியும். தொடர்ந்து வருமானத்தை முதலீடு செய்து வந்தால் அவராலும் கணிசமான நிதியைத் திரட்ட முடியும் என்று நமக்குத் தோன்றலாம்.

இது உண்மைதான் என்றாலும், பெரும்பாலானவர்கள் கமிட்மென்ட் எதுவும் இல்லையென்றாலே இஷ்டத்துக்குச் செலவு செய்வதும், முதலீட்டைத் தொடர்ந்து மேற்கொள்ளாமல் இருப்பதும், வேலையையோ, பிசினஸையோ சீரியஸாக எடுத்துக் கொள்ளாமல் இருப்பதுமாக மாறுவதற்கு நிறையவே வாய்ப்புள்ளது.

எனவே, முன்கூட்டியே கடனை அடைக்காமல், அதேசமயம் கடன் பற்றிய கவலையும் இல்லாமல் இருக்க, சுரேஷைப் போல திட்டமிடலாம். முதலீட்டிலிருந்து கிடைக்கும் பணம், சொத்து விற்பனை மூலமாக வரும் பணம், இன்னும் பிற வழிகளி லிருந்து வரும் பெரும்தொகை உள்ளிட்டவற்றை வைத்து முன்கூட்டியே கடனை முடிக்காமல், முதலீடு செய்து அதிலிருந்து கடன் தவணை யைச் செலுத்தலாம். கூடவே கணிசமான லாபத்தையும் ஈட்டலாம்.

சுரேஷின் பாணியைப் பின்பற்றும்போது, சில நேரங்களில் சந்தையின் செயல்பாடுகளுக்கு ஏற்ப முதலீட்டில் கிடைக்கும் வருமானத்தில் வித்தியாசம் இருக்கும். அந்த ரிஸ்க் பங்கு முதலீட்டில் எப்போதுமே உண்டு. எனவே அந்த ரிஸ்க்கைப் புரிந்துகொண்டு அதற்கேற்ப திட்டமிட்டுக்கொள்ள வேண்டியது அவசியம்.

வீட்டுக் கடன் அடைப்பதில் செய்யும் தவறுகள்...

வீட்டுக் கடனை அடைக்கும்போது சிலர் செய்யும் தவறுகளைப் பற்றி இப்போது பார்க்கலாம்.

இ.பி.எஃப் பணம்...

சிலர் தமது தொழிலாளர் வைப்பு நிதியில் (EPF) சேர்த்து வைத்துள்ள பணத்தை வைத்து வீட்டுக் கடனை அடைக்க முயல்கின்றனர். இ.பி.எஃப் பணம் என்பது ஒருவரின் ஓய்வுக் காலத்தை நிம்மதியாகக் கழிப்பதற்காகச் சேர்க்கப்படும் நிதி ஆகும். அதில் கை வைப்பது என்பது ஓய்வுக்கால வாழ்க்கைக்குப் பெரிய சிக்கலை ஏற்படுத்திவிடும்.

நன்றாக வேலை செய்துகொண்டிருக்கும் இளம் வயதில் கடனுக்கு பயந்து, அதுவும் குறைந்த வட்டியிலான வீட்டுக் கடனுக்கு பயந்து ஓய்வுக்காலத் தொகுப்பு நிதியில் கை வைத்தால் வயதான காலத்தில் பணத்துக்குத் திண்டாட வேண்டிய சூழ்நிலை வரும். அதனால், இ.பி.எஃப் பணத்தை வைத்து வீட்டுக் கடன் அடைப்பதைத் தவிர்ப்பது நல்லது.

நண்பர், உறவினரிடம் கடன்...

மேலும் ஒரு சிலர் தனது நண்பர், உறவினர் என்று தெரிந்த நபர்களிடம் பணத்தைப் பெற்று விரைவாக வீட்டுக் கடனை அடைக்க முயல்கின்றனர். இவர்களிடம் வாங்கிய பணத்தைக் குறுகிய காலத்தில் அடைக்க முடியாவிட்டால் கூடுதல் வட்டிக்கு தனிநபர் கடன் வாங்கி அடைக்கக்கூடிய சூழ்நிலை ஏற்படலாம். அதனால் குறுகிய கால கடன்களை வாங்கி வீட்டுக் கடனை அடைப்பதற்கு முயலக் கூடாது.

பகுதித் தொகையை அடைத்தல்...

சிலர் வீட்டுக் கடனைக் கொஞ்சம் கொஞ்சமாக சில லட்சங்கள் கொண்டு கட்டி வருவார்கள். இப்படிச் செய்வதும் தவறாகும். வீட்டுக் கடனுக்கு நீண்ட கால வட்டி 8% ஆக இருக்கும் நிலையில், ஈக்விட்டி ஃபண்டில் ஆண்டுக்கு 12% வருமானம் கிடைப்பதால், பகுதி பகுதியாகக் கடனை அடைக்காமல், அந்தப் பணத்தை முதலீடு செய்து, அதன் மூலம் கிடைக்கும் லாபத்தையும் சேர்த்து கடன் தொகையைக் கட்டுவதே புத்திசாலித்தனம்.

மேலும், ஒருவர் வீட்டுக் கடனில் ரூ.5 லட்சம் கட்டி கடனைக் குறைத்திருக்கிறார் என வைத்துக்கொள்வோம். இந்த நிலையில் அவர் ஏதோ காரணத்தால் சில தவணைகளைக் கட்டத் தவறிவிட்டால், அதை வங்கிகள் அனுமதிக்காது. அபராதம் விதிக்கும். மூன்று தவணைகளைத் தொடர்ந்து கட்டவில்லை என்றால் நோட்டீஸ்கூட அனுப்பும்.

அதற்கு பதில், கூடுதலாகக் கட்டும் பணத்தை முதலீடு செய்துவிட்டு, இடையில் ஏதாவது சிக்கல் ஏற்பட்டால் அதிலிருந்து பணத்தை எடுத்து இ.எம்.ஐ கட்டினால் நிலைமையைச் சுலபமாக சமாளிக்க முடிவதோடு, கூடுதல் வருமானமும் கிடைக்கும்.

வீட்டுக் கடனை நிதானமாக அடைக்கலாம்...

வீட்டுக் கடன் என்பது குறைந்த வட்டியில் கிடைக்கும் நீண்ட கால கடன் என்பதால் சற்று ரிஸ்க் எடுத்து கடனை அடைத்து வந்தால், அதிலிருந்து லாபம் கிடைப்பதற்கு வாய்ப்புள்ளது. என்றாலும், கடன் விஷயத்தில் நம்முடைய வயது, சூழல் மற்றும் ரிஸ்க் எடுக்கும் திறன் ஆகியவற்றை ஆராய்ந்து அதற்கேற்ப முடிவுகளை எடுத்துக்கொள்வது நன்மை பயக்கும்.

வீட்டுக் கடன்... இந்த விஷயங்களையும் கவனிக்க வேண்டியது முக்கியம்..!

@ சில வங்கிகள் வீட்டுக் கடனை முன்கூட்டியே அடைக்கும்போது அபராதம் விதிக்கலாம். எனவே, உங்கள் கடன் ஒப்பந்தத்தில் உள்ள அபராத விதிமுறைகளைச் சரிபார்க்கவும். மாறுபடும் வட்டியில் வீட்டுக் கடன் வாங்கி இருந்தால் அபராதம் இருக்காது. நிலையான வட்டியில் வீட்டுக் கடன் வாங்கி இருந்தால் பாக்கித் தொகையில் 4% வரை அபராதம் விதிக்கப்படலாம்.

@ முன்கூட்டியே கடனை அடைப்பதற்கு முன், உங்கள் நிதி நிலைமையைப் பற்றி நன்கு ஆராயுங்கள். உங்கள் அவசரத் தேவைகளுக்கு போதுமான பணம் இருப்பதை உறுதிப்படுத்திக் கொள்ளுங்கள்.

@ வீட்டுக் கடனை அடைப்பதற்குப் பதிலாக, வேறு நல்ல முதலீட்டு வாய்ப்புகள் இருந்தால், அவற்றைக் கருத்தில்கொள்வது நல்லது. ஏனெனில் சில முதலீடுகள், வீட்டுக் கடனை விட சுமார் 1.5 மடங்கு, 2 மடங்கு அதிக வருமானம் தரக் கூடியவையாகும்.