தூய்மைப் பணியாளர்கள் போராட்டம்: "திமுக-வின் தீய நோக்கம்" - உயர் நீதிமன்ற தீர்ப்ப...

Personal Finance: 8ஆம் வகுப்புக்கு ரூ.1,30,000? படிப்புச் செலவைச் சேர்க்க ஈஸி வழி; நிதி சுதந்திரம்-5

Admin

- an hour ago

இன்றைய நிலையில், நம்முடைய மிகப் பெரிய சொத்து என்று பார்த்தால், நம் குழந்தைகள்தான். நாம் வாங்கிய வீட்டையோ, நமக்குக் கிடைத்த ஆகச் சிறந்த உறவையோ விட மிகப் பெரிய பொக்கிஷமாக நாம் நினைப்பது நம் குழந்தைகளைத்தான்.

ஒரு குழந்தை, இரு குழந்தை…

இரண்டு தலைமுறைக்கு முந்தைய காலத்தில் ஒவ்வொரு வீட்டிலும் குறைந்த 6, 7 குழந்தைகளாவது இருப்பார்கள். வருமானம் மிகவும் குறைவாக இருந்த அந்தக் காலத்தில் அத்தனை குழந்தைகளுக்கும் மூன்று வேளைக்குப் போதிய அளவு உணவு தருவதே பெரும் பாடாக இருந்தது.

ஆனால், இன்றைக்கு நிலைமை அப்படி இல்லை. ஒவ்வொரு வீட்டிலும் ஒரு குழந்தைதான். அதிகபட்சம் இரண்டு குழந்தைகள். இந்தக் குழந்தைகள் காலையில் எழுந்தது முதல் இரவு தூங்கச் செல்லும் வரை அவர்களை கண்ணிலேயே வைத்து வளர்க்கிறோம். அவர்கள் என்ன செய்கிறார்கள், எப்படிச் செய்கிறார்கள் என்பதை ஒவ்வொரு நிமிடமும் பார்த்து நடக்கிறோம்.

கல்லூரிப் படிப்புக்கான செலவு...

நம் குழந்தைகளுக்காக நாம் செய்யும் செலவுகளில் மிக மிக அதிகமாக இருப்பது, அவர்களின் பள்ளிப் படிப்பு மற்றும் கல்லூரிப் படிப்புக்கான செலவுதான். இதற்கு அடுத்தபடியாக இருப்பது, அவர்களின் திருமணத்திற்குச் செய்யும் செலவு.

இந்த இரண்டு விஷயங்களிலும் நம் குழந்தைகளுக்கு எந்தக் குறையும் இல்லாமல் இருக்க வேண்டும் என்பதே ஒவ்வொரு பெற்றோரின் எண்ணமாக இருக்கிறது.

மலைக்க வைக்கும் கல்விப் பணவீக்கம்…

இன்றைக்குப் பணவீக்கம் என்பதைப் பற்றித் தெரியாதவர்கள் இருக்க முடியாது. அதைப் பற்றி இதுவரை தெரிந்துகொள்ளாதவர்கள் இனியாவது அவசியம் தெரிந்துகொள்வது நல்லது.

ஆண்டுதோறும் பொருள்களுக்கான விலை அல்லது சேவைகளுக்கான கட்டணம் உயர்வதுதான் பணவீக்கம். நமது மத்திய ரிசர்வ் வங்கி அளிக்கும் தகவல்களின்படி, நாம் அன்றாடம் பயன்படுத்தும் பொருள்களின் விலை 6% என்கிற அளவில் சராசரியாக ஆண்டுக்கு ஆண்டு உயர்ந்துகொண்டே இருக்கிறது.

ஆனால், கல்விப் பணம்/கட்டணம் குறித்து எந்தக் குறிப்பான புள்ளிவிவரமும் நமக்குக் கிடைப்பதில்லை என்றாலும், அது ஆண்டுதோறும் சராசரியாக 10 சதவிகிதத்துக்கு மேல் இருக்கிறது என்பதை ஆண்டுதோறும் பள்ளிக் கட்டணம் மற்றும் கல்லூரிக் கட்டணம் செலுத்தும் பெற்றோர் அனைவருக்கும் மிக நன்றாகத் தெரியும்.

கல்விக் கட்டணம் இப்படி ஆண்டுதோறும் 10% அதிகரித்து வந்தால், இப்போது 8-ஆம் வகுப்பு படிக்கும் குழந்தைக்கு நாம் சுமாராக ரூ.50,000 பள்ளிக்கட்டணம் கட்டினால், அடுத்த 10 ஆண்டுக் காலத்தில் அதே 8-ஆம் வகுப்புக்கு 1,30,000 ரூபாயைக் கட்ட வேண்டி இருக்கும்.

என்னது, 1,30,000 ரூபாயா என்று அதிர்ச்சி அடைகிறோம் இல்லையா…? இப்படி ஒவ்வொரு விஷயத்துக்கும் செலவுக் கணக்கைப் போட்டுப் பார்த்தால், தலைசுற்றவே செய்யும்!

என்னதான் தீர்வு…?

உங்கள் குழந்தைகளின் படிப்புச் செலவுக்கும் எவ்வளவு பணம் தேவைப்படும், இந்தத் தொகையைப் பணவீக்க விகிதத்தின் அடிப்படையில் நிர்ணயம் செய்வது எப்படி, இந்தப் பணத்தை எப்படிச் சேர்க்க வேண்டும், எதில் முதலீடு செய்ய வேண்டும் என்கிற கேள்விகளுக்கெல்லாம் உங்களுக்குப் பதில் தெரிய வேண்டுமா?

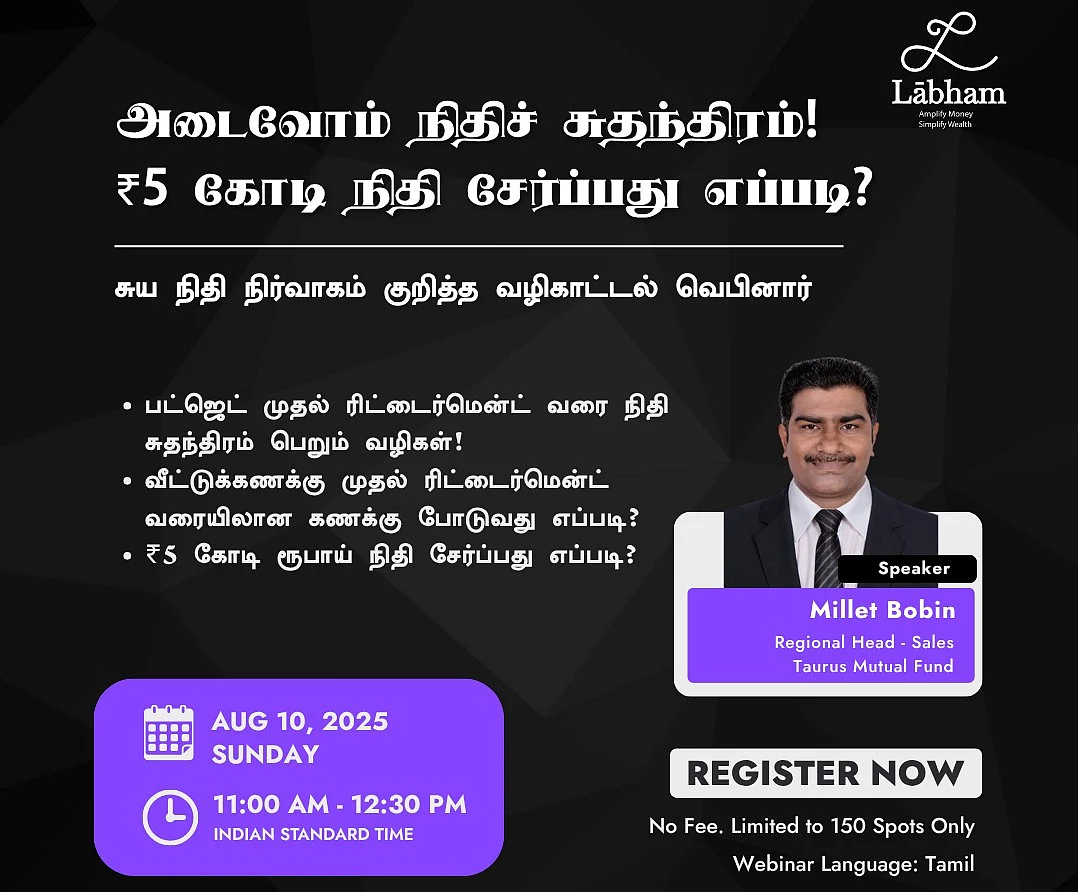

வருகிற ஞாயிற்றுக்கிழமை அன்று ‘லாபம்’ நடத்தும் ஆன்லைன் புரோகிராமில்/ வெப்பினாரில் கலந்துகொள்ளுங்கள். இந்த நிகழ்ச்சி முழுக்க முழுக்க இலவசமானது. இந்த நிகழ்ச்சியில் குழந்தைகளின் எதிர்கால இலக்குகளுக்கான பணத்தைச் சேர்ப்பது எப்படி என்பதை விளக்கமாக எடுத்துச் சொல்லப் போகிறார் ‘தனவிருக் ஷா’ நிறுவனத்தின் நிறுவனர் கிருஷ்ணதாசன்.

முதலீட்டுத் துறையில் 25 ஆண்டுக் கால அனுபவம் உள்ள இவரது பேச்சை நீங்கள் கேட்டாலே, உங்கள் குழந்தைகளின் படிப்புக்கான பணத்தை உடனடியாகச் சேர்க்கத் தொடங்கிவிடுவீர்கள்.

இந்த ஆன்லைனில் நிகழ்ச்சியில் கலந்துகொள்வதற்கு உங்கள் பெயரைப் பதிவு செய்துகொள்ள இந்த லிங்கினைக் கிளிக் செய்து, உங்கள் பெயரைப் பதிவு செய்துகொள்ளுங்கள்...

Register Here: https://forms.gle/BrFKeuYK63zs5M288